Memória De Cálculo No Reajuste Coletivo: O Que Pedir Ao Plano De Saúde

Quando o plano coletivo aumenta por sinistralidade ou custo assistencial, a pergunta certa é documental: qual grupo, período, critério e cálculo sustentam o percentual?

Memória de cálculo no reajuste de plano coletivo é o conjunto de informações que ajuda a entender como a operadora chegou ao percentual aplicado no boleto. Em linguagem simples, é o caminho do número.

Quando o comunicado diz que o aumento veio por sinistralidade, custo assistencial ou variação de despesas, a pergunta não deve parar na palavra técnica. A pergunta correta é: qual período foi analisado, qual grupo de beneficiários foi considerado, quantas vidas entraram na conta, qual critério contratual foi usado e qual demonstrativo permite entender o percentual?

Eu costumo dizer que sinistralidade não pode funcionar como palavra mágica. Ela pode fazer parte da lógica de reajuste, mas não deve servir como cortina de fumaça para um aumento que ninguém consegue conferir. O plano não pode transformar uma palavra técnica em autorização para o consumidor aceitar tudo calado.

O que é memória de cálculo no reajuste coletivo?

Memória de cálculo é a explicação documentada da formação do percentual de reajuste. Em um plano coletivo, isso pode envolver:

- Percentual aplicado.

- Período de apuração.

- Grupo ou contrato considerado.

- Número de beneficiários.

- Receitas e despesas utilizadas como referência.

- Critério previsto no contrato.

- Metodologia aplicada.

- Eventual agrupamento de contratos.

- Histórico de reajustes.

Nem todo documento terá o mesmo nível de detalhe em todos os casos. Mas a ideia central é esta: o consumidor e a pessoa jurídica contratante precisam sair do "confie no número" e chegar ao "entenda como o número foi construído".

A ANS informa, na página sobre reajuste anual de planos coletivos, que nos contratos coletivos com 30 ou mais beneficiários a justificativa do percentual proposto deve ser fundamentada pela operadora e os cálculos disponibilizados para conferência pela pessoa jurídica contratante.

A mesma página também informa que, após a aplicação do reajuste, os consumidores podem solicitar formalmente a memória de cálculo e a metodologia utilizada à administradora de benefícios ou à operadora, que terão prazo máximo de 10 dias para fornecimento.

Esse ponto não é curiosidade técnica. É uma pergunta prática para quem recebeu um aumento alto e precisa sair da posição de "confie no número" para a posição de "mostre como esse número foi construído".

Por que sinistralidade não encerra a explicação

Sinistralidade, em linguagem simples, é a relação entre o que o grupo paga ao plano e o quanto o grupo usa em despesas assistenciais.

Se muitas pessoas usam consultas, exames, terapias, cirurgias, internações ou medicamentos cobertos, o custo do grupo pode subir. Esse custo pode influenciar o reajuste de planos coletivos, conforme o contrato e a regra aplicável.

Até aqui, a explicação parece simples. O problema começa quando a operadora usa a palavra "sinistralidade" sem mostrar o caminho.

O beneficiário recebe um aumento de 18%, 25%, 40% ou mais e ouve apenas: "foi sinistralidade". Mas essa frase não responde o essencial: de qual grupo, de qual período, com quantas vidas, com qual critério, com qual histórico e com qual base contratual?

Se essas perguntas não aparecem, o consumidor fica diante de uma palavra técnica, não de uma explicação.

E reajuste alto sem explicação suficiente é, no mínimo, um caso que merece organização documental.

Plano coletivo não segue a mesma lógica do plano individual

Um erro comum é comparar todo reajuste coletivo com o teto anual dos planos individuais e familiares.

Essa comparação precisa de cuidado.

A ANS define teto anual para planos individuais e familiares regulamentados. Em 29 de maio de 2026, a agência anunciou o teto de 5,11% para o ciclo 2026-2027 desses contratos.

Já os planos coletivos seguem outra lógica.

Segundo a ANS, planos coletivos são contratados por pessoas jurídicas. Podem ser empresariais, inclusive nos casos de empresários individuais, ou coletivos por adesão, quando contratados por entidades profissionais, classistas ou setoriais, muitas vezes com administradora de benefícios.

As regras de reajuste anual dos coletivos variam conforme o contrato tenha menos de 30 beneficiários ou 30 beneficiários ou mais.

Nos contratos com menos de 30 beneficiários, a ANS fala em Agrupamento de Contratos: a operadora deve reunir em um grupo único seus contratos coletivos pequenos para aplicar o mesmo percentual, salvo exceções.

Nos contratos com 30 ou mais beneficiários, a lógica passa pela negociação entre pessoa jurídica contratante e operadora ou administradora, com fundamentação e cálculos disponibilizados para conferência.

Então, sim: plano coletivo não é plano individual.

Mas isso não quer dizer que plano coletivo seja território sem documento.

O que pedir para entender o percentual

Se o seu plano coletivo aumentou muito, o pedido de informação deve ser específico.

Não basta perguntar "por que aumentou?".

Essa pergunta é aberta demais e costuma gerar resposta genérica.

Peça, por escrito:

- O percentual aplicado.

- A data de aplicação.

- O período analisado para o cálculo.

- O grupo de contratos ou beneficiários considerado.

- O número de vidas no contrato ou no agrupamento.

- A cláusula contratual usada como base.

- A metodologia utilizada.

- A memória de cálculo do reajuste.

- O histórico de reajustes do contrato.

- A informação sobre agrupamento, quando for contrato com menos de 30 beneficiários.

- A indicação de eventual administradora de benefícios.

- O demonstrativo que permita compreender a composição do percentual.

Esse pedido não precisa ser agressivo.

Precisa ser claro.

E precisa gerar protocolo.

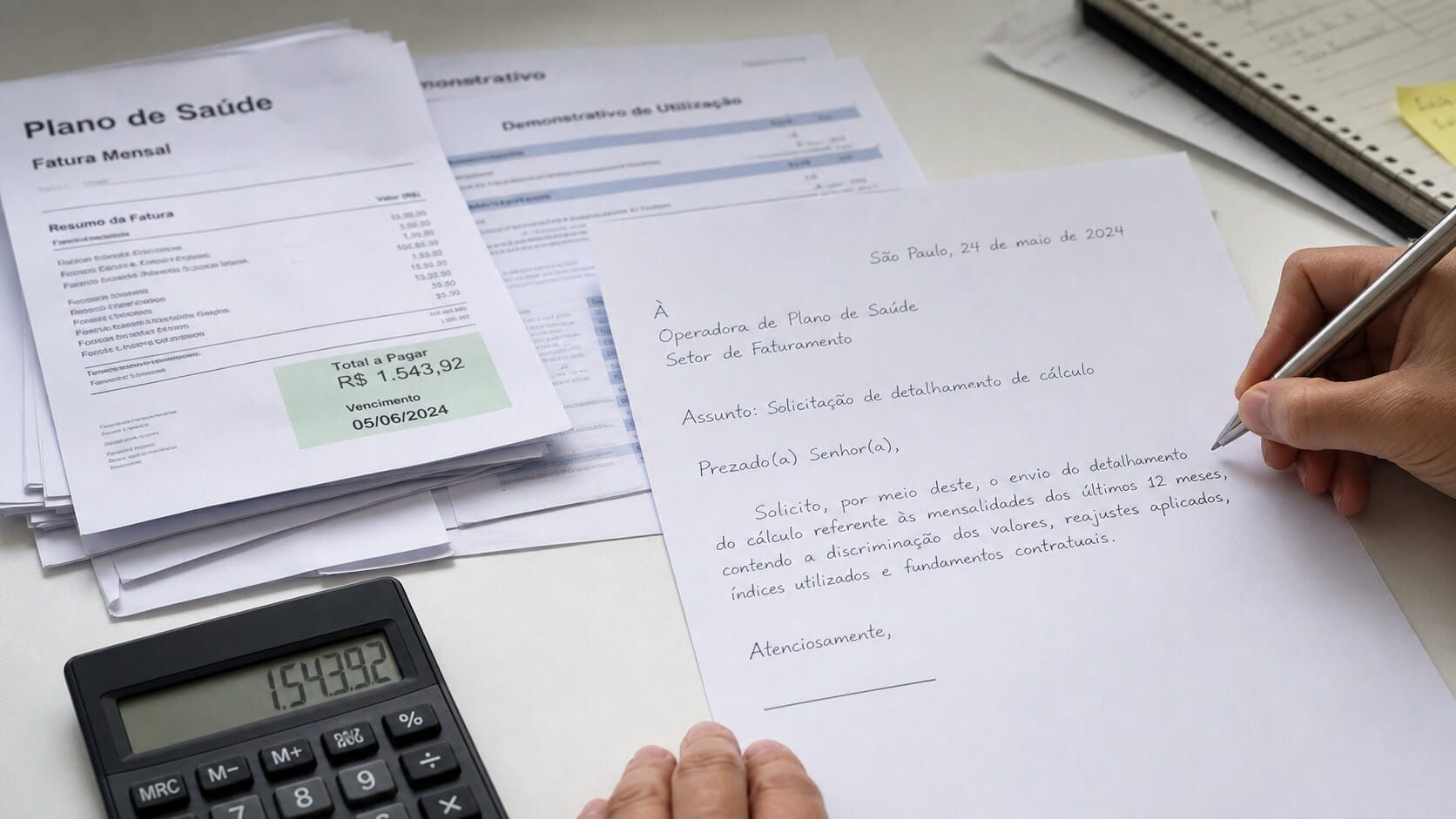

Modelo simples de pedido de informações

Você pode adaptar este modelo:

Solicito, por escrito, as informações usadas para aplicar o reajuste de [percentual] no contrato [número do contrato], incluindo o período analisado, o grupo considerado, o número de vidas, o critério contratual utilizado, a metodologia aplicada e o demonstrativo que permita compreender a composição do percentual cobrado.

Se for contrato coletivo pequeno, acrescente:

Solicito também informação sobre eventual Agrupamento de Contratos, com indicação do percentual aplicado ao agrupamento, quantidade de vidas consideradas e forma de divulgação do índice pela operadora.

Se houver administradora de benefícios, envie para a administradora e para a operadora, quando possível.

Guarde tudo:

- E-mail enviado.

- Protocolo.

- Print do aplicativo.

- Resposta completa.

- Anexos.

- Data de envio e recebimento.

Uma resposta vaga também é documento.

Ela mostra como a operadora ou administradora explicou, ou deixou de explicar, o aumento.

Pequenos contratos, PME e famílias em CNPJ

Os contratos pequenos merecem atenção especial.

Não porque todo contrato pequeno seja abusivo.

Mas porque muitos consumidores estão em planos coletivos por MEI, PME ou CNPJ familiar sem ter poder real de negociação.

Na prática, a pessoa acha que contratou um plano "da empresa", mas a empresa tem duas, três, quatro ou cinco vidas. Às vezes, são parentes. Às vezes, o CNPJ existe quase só para viabilizar o plano.

Nesses casos, a justificativa de reajuste pode ficar ainda mais difícil de entender.

A ANS atualizou, em maio de 2026, o Painel de Reajustes de Planos Coletivos e informou que os contratos com menos de 30 vidas seguem sendo um grupo relevante. No artigo sobre Painel ANS e reajustes de planos coletivos em 2026, esse cenário aparece como uma peça importante para entender por que contratos pequenos merecem atenção documental. O painel também mostrou que, dentro desse universo, os contratos com até cinco vidas ampliaram sua participação ao longo dos anos.

Esse dado não prova irregularidade em um contrato específico.

Mas ajuda a entender por que a discussão sobre plano coletivo pequeno virou tema central para famílias e pequenos negócios.

Se o seu plano envolve MEI, PME, CNPJ familiar ou poucas vidas, vale ler também o artigo sobre falso coletivo em PME com duas a cinco vidas e o texto sobre reajuste de plano de saúde PME acima de 43%.

Como organizar os documentos antes de buscar avaliação

Antes de discutir se o reajuste pode ser questionado, organize a pasta do caso.

Separe:

- Contrato completo.

- Proposta de adesão.

- Termos aditivos.

- Boletos dos últimos 12 a 24 meses.

- Comunicado de reajuste.

- Memória de cálculo, se enviada.

- Metodologia informada.

- Histórico de reajustes.

- Número de vidas no contrato.

- Dados do CNPJ, MEI, empresa ou associação.

- Documentos da administradora de benefícios.

- Protocolos e respostas.

- Prints de aplicativo ou portal.

- Notificações por e-mail ou WhatsApp.

Não envie apenas o boleto mais recente.

O boleto mostra o susto.

O histórico mostra o padrão.

O contrato mostra a regra.

A memória de cálculo mostra a justificativa numérica.

E a resposta da operadora mostra como ela sustenta o aumento.

Quando a falta de memória de cálculo acende alerta

A ausência de memória de cálculo não significa, sozinha, que todo reajuste será revisto.

Mas pode acender alerta quando aparece junto com outros fatores:

- Percentual muito acima do histórico do contrato.

- Comunicado genérico, sem período nem grupo analisado.

- Operadora não informa número de vidas.

- Administradora empurra a resposta para a operadora e a operadora empurra de volta.

- Contrato pequeno, com poucas vidas e pouca negociação real.

- Ausência de cláusula clara sobre reajuste.

- Soma confusa entre reajuste anual, faixa etária e sinistralidade.

- Divergência entre boleto, comunicado e contrato.

O ponto não é transformar qualquer falha em conclusão automática.

O ponto é montar um quadro.

E quadro se monta com documento.

Como este artigo conversa com a semana editorial

Na segunda, o Portal tratou do Brasil envelhecendo e da pressão sobre os custos de saúde no artigo sobre economia prateada e plano de saúde.

Na terça, a conversa entrou no problema do reajuste por faixa etária aos 59 anos.

Agora, a pergunta muda de lugar.

Não é só "posso ser reajustado?".

É "me explique o cálculo".

Esse é o tipo de pergunta que tira o consumidor da sensação de impotência e coloca o caso em uma trilha mais concreta.

O plano pode falar em custo, utilização, agrupamento e sinistralidade.

Mas, quando o boleto sobe, a família tem o direito de buscar uma explicação compreensível.

Não para transformar todo aumento em abuso.

Mas para impedir que palavras técnicas substituam documentos.

O próximo passo é pedir por escrito

Se você recebeu um reajuste coletivo alto, faça o caminho básico:

- Identifique se o plano é coletivo empresarial, coletivo por adesão, MEI, PME ou CNPJ familiar.

- Separe contrato, boletos e comunicado.

- Peça memória de cálculo e metodologia por escrito.

- Guarde protocolo e resposta.

- Compare o que foi respondido com o contrato.

- Organize tudo antes de pedir uma avaliação individual.

O reajuste coletivo pode ser complexo.

Mas a primeira atitude não precisa ser.

Peça o caminho do número.

Sem caminho, o percentual fica solto.

E percentual solto não deveria bastar para reorganizar o orçamento de uma família.

Receba análises claras sobre planos de saúde

Em O Diagnóstico, eu explico regras da ANS, decisões e documentos que ajudam pacientes e famílias a entender seus próximos passos.

Sem spam. Apenas conteúdo útil sobre direito da saúde.

Perguntas frequentes

O que é memória de cálculo no reajuste do plano coletivo?

O plano é obrigado a explicar a sinistralidade?

Plano coletivo tem teto de reajuste da ANS?

Que documentos devo pedir depois de receber aumento alto?

Contrato com poucas vidas pode ter reajuste diferente?

Fontes usadas neste artigo

- ANS, Reajuste anual de planos coletivos

- ANS, Painel de Reajustes de Planos Coletivos, atualização 2026

- ANS, teto de 5,11% para planos individuais e familiares no ciclo 2026-2027

- ANS, Variação da mensalidade por mudança de faixa etária

- Lei 9.656/1998, Planalto

- Código de Defesa do Consumidor, Lei 8.078/1990

Seu plano coletivo aumentou e a explicação veio só como sinistralidade?

Peça memória de cálculo, metodologia, contrato, boletos e comunicados. A avaliação fica mais séria quando o percentual vem acompanhado dos documentos certos.

Enviar documentos para avaliação inicialEste conteúdo é informativo e não substitui análise individual do contrato, boletos, comunicados, memória de cálculo, número de vidas, administradora, CNPJ e histórico de reajustes. A ausência de explicação não prova, sozinha, abuso, mas pode indicar necessidade de avaliação documental.

Material de caráter exclusivamente informativo, sem promessa de resultado e sem captação indevida de clientela. Advocacia responsável: Elcio Carvalho, OAB/RJ 186.394.