Plano de saúde MEI pode ser falso coletivo?

Plano MEI ou CNPJ familiar não é falso coletivo automaticamente, mas contratos com poucas vidas, vínculo familiar e reajuste sem memória de cálculo precisam de análise.

Sim, um plano de saúde contratado por MEI ou por um CNPJ familiar pode, em alguns casos, ser discutido como falso coletivo. Mas isso não acontece automaticamente.

O problema não está simplesmente em existir um CNPJ. Também não está apenas no fato de o reajuste ter sido alto. A pergunta correta é outra: aquele contrato realmente funciona como um plano coletivo empresarial ou ele foi vendido, na prática, como uma alternativa para uma pessoa ou uma família contratar plano de saúde fugindo das regras dos planos individuais?

Essa diferença muda tudo.

Quando uma família abre um MEI, coloca duas ou três vidas no contrato e passa a receber reajustes anuais que não consegue conferir, o nome "empresarial" pode esconder uma relação muito mais parecida com um plano familiar. E é nessa zona cinzenta que costuma nascer a discussão sobre falso coletivo.

O que é um plano MEI no plano de saúde?

Plano MEI, no uso comum, é o plano de saúde coletivo empresarial contratado por uma pessoa jurídica de pequeno porte, muitas vezes um microempreendedor individual.

Na prática, ele costuma ser apresentado como uma saída para quem não encontra plano individual disponível, quer mensalidade inicial menor ou foi orientado por corretor a abrir um CNPJ para conseguir contratar.

Isso não torna o contrato irregular por si só.

Um MEI pode contratar plano empresarial. Pequenas empresas também podem. O ponto sensível é quando esse CNPJ existe apenas como uma casca formal para uma contratação que, na realidade, atende uma pessoa, um casal ou uma família, sem verdadeira dinâmica empresarial, sem negociação coletiva e sem transparência sobre o reajuste.

Por que tanta gente contratou plano pelo MEI?

Muita gente não chegou ao plano MEI por estratégia empresarial. Chegou por falta de opção.

A pessoa procura um plano individual ou familiar, não encontra oferta clara, ouve que "plano empresarial é melhor", abre um CNPJ, inclui familiares e assina o contrato. No começo, a mensalidade pode parecer viável. O problema aparece depois, quando chega um reajuste de 25%, 35%, 50% ou mais, acompanhado de uma explicação difícil de conferir.

Nesse momento, a família descobre que aquele plano não segue o mesmo teto de reajuste dos planos individuais e familiares regulados pela ANS. Em 2026, por exemplo, a ANS fixou teto de 5,11% para planos individuais e familiares regulamentados. Já nos planos coletivos, a lógica pode ser diferente, principalmente nos contratos empresariais e por adesão.

A surpresa vem daí: a pessoa achava que tinha apenas encontrado um caminho para contratar. Depois percebe que entrou em um tipo de contrato com regras de reajuste muito mais complexas.

O que pode indicar falso coletivo em um plano MEI?

O falso coletivo não costuma aparecer escrito no contrato. Ele aparece pelos sinais.

Um primeiro sinal é o número muito pequeno de vidas. Contratos com duas, três, quatro ou cinco pessoas merecem análise cuidadosa, especialmente quando todas são familiares ou dependem de uma única pessoa.

Outro sinal é a ausência de negociação real. Se a família apenas recebeu uma tabela pronta, assinou a proposta e nunca teve qualquer poder de negociação coletiva, o contrato pode ter aparência empresarial, mas funcionamento individualizado.

Também pesa a forma como o plano foi vendido. Se a orientação foi "abre um MEI para conseguir contratar" ou "coloca no CNPJ que fica mais barato", isso pode ser relevante na análise do caso.

Há ainda um ponto central: a explicação do reajuste. Quando a operadora ou administradora aplica um percentual alto sem entregar memória de cálculo compreensível, sem explicar a base usada, sem demonstrar agrupamento de contratos quando cabível e sem permitir conferência do índice, a discussão fica mais séria.

O que não basta para dizer que é falso coletivo?

É importante ser honesto: nem todo caso de plano MEI com reajuste alto vira falso coletivo.

O fato de ser MEI, sozinho, não basta. O fato de ter poucas vidas, sozinho, também não basta. E um reajuste alto, por mais revoltante que pareça, precisa ser analisado dentro do tipo de contrato, das regras aplicáveis e dos documentos disponíveis.

O erro mais comum é começar pelo percentual. A família olha o boleto, compara com o próprio orçamento e conclui: "isso é abusivo". Pode até ser. Mas juridicamente, a análise precisa passar antes por perguntas mais concretas:

- qual é o tipo exato do contrato?

- quantas vidas existem?

- quem são os beneficiários?

- houve contratação empresarial real ou apenas uso formal de CNPJ?

- o contrato tem regra clara de reajuste?

- a operadora informou memória de cálculo?

- existe administradora de benefícios no meio?

- o percentual aplicado segue agrupamento de contratos quando deveria?

Sem essas respostas, qualquer conclusão fica frágil.

O plano MEI segue o teto da ANS?

Em regra, planos coletivos empresariais não seguem automaticamente o mesmo teto anual definido pela ANS para planos individuais e familiares.

Mas há duas observações importantes.

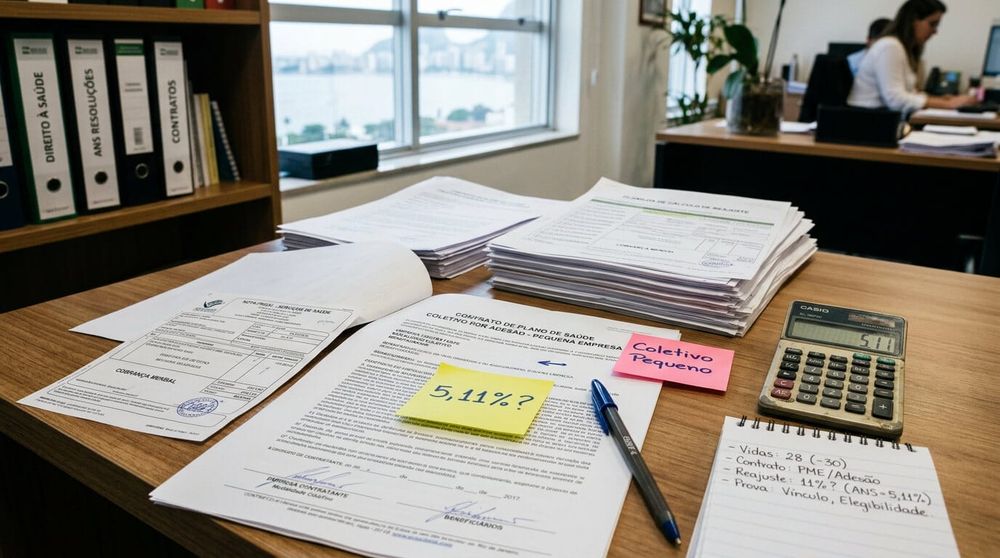

A primeira é que contratos coletivos com menos de 30 beneficiários têm regra de agrupamento. A ANS exige que a operadora agrupe todos os contratos coletivos com menos de 30 vidas para aplicar um percentual único de reajuste, dentro do chamado agrupamento de contratos.

A segunda é que, em situações atípicas, alguns casos discutem se aquele contrato coletivo é, na prática, um falso coletivo. Quando isso é reconhecido, pode haver discussão sobre aplicação de critérios mais próximos dos planos individuais e familiares. Isso depende de análise específica e não deve ser tratado como resultado automático.

O que olhar antes de reclamar do reajuste?

Antes de discutir tese, vale organizar os documentos. Esse passo parece simples, mas costuma mudar o rumo do caso.

O primeiro documento é o contrato ou a proposta de adesão. É nele que deve aparecer o tipo de plano, a natureza coletiva empresarial, a forma de reajuste e, quando houver, a participação de administradora.

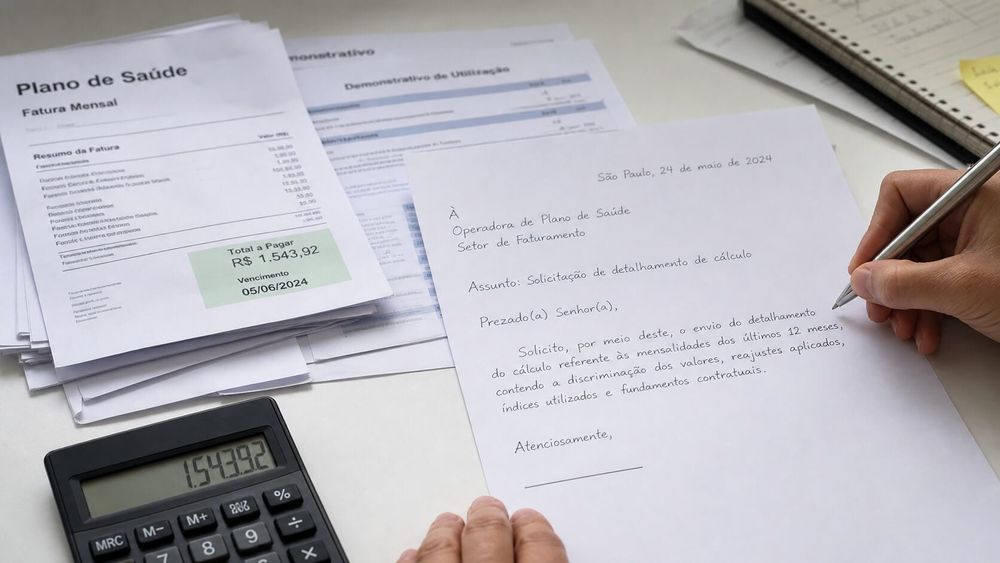

O segundo é o boleto antes e depois do reajuste. Não basta guardar o valor atual. É preciso comparar a mensalidade anterior, a nova mensalidade, a data de aplicação e o percentual informado.

O terceiro é o histórico de pagamentos. Reajuste abusivo raramente é uma fotografia isolada. Às vezes, o abuso aparece na sequência de aumentos ao longo dos anos.

O quarto é qualquer comunicação da operadora, corretor ou administradora. E-mails, mensagens, proposta comercial, aviso de reajuste, comunicado de aniversário do contrato e respostas de SAC podem mostrar como o plano foi vendido e explicado.

O quinto é a memória de cálculo. Se o reajuste foi justificado por sinistralidade, variação de custos ou agrupamento, a família precisa conseguir entender minimamente de onde veio aquele número.

Quando o CNPJ familiar merece atenção maior?

O caso merece atenção maior quando o CNPJ não tem empregados, não tem grupo empresarial real, inclui apenas familiares e foi criado principalmente para contratar o plano.

Também chama atenção quando o corretor apresenta o CNPJ como simples "atalho" para ter acesso a plano de saúde, sem explicar que o reajuste do coletivo pode ter lógica diferente do individual.

Outro ponto sensível é a falta de alternativa. Muitas famílias aceitam o plano empresarial porque não encontram plano individual no mercado. Isso não resolve a análise jurídica sozinho, mas ajuda a entender a vulnerabilidade da contratação.

O cenário fica ainda mais delicado quando há idosos, pessoas em tratamento, crianças com terapias contínuas ou pacientes que não podem simplesmente trocar de plano sem risco assistencial.

Recebeu reajuste alto em plano MEI ou CNPJ familiar?Separe contrato, boletos, aviso de reajuste e comunicações da operadora. A análise começa pela natureza do plano e pela forma como o percentual foi calculado. Enviar documentos para avaliação inicial |

O que pode ser pedido em uma análise jurídica?

Uma análise jurídica séria não começa prometendo devolução de valores. Começa identificando o contrato.

Depois, verifica se houve reajuste anual, reajuste por faixa etária, recomposição retroativa, coparticipação ou outro acréscimo somado no mesmo período. Em muitos casos, a família acredita que houve "um reajuste", mas o boleto mistura mais de uma camada.

Também é preciso conferir se o plano está em agrupamento de contratos, se o índice aplicado corresponde ao grupo correto e se houve comunicação adequada. Quando a justificativa é sinistralidade, a memória de cálculo precisa ser inteligível.

Se houver indícios fortes de falso coletivo, pode ser possível discutir a abusividade do reajuste, a revisão do percentual e, em certos casos, valores pagos a mais. Mas isso depende de documentação, prazo, histórico e entendimento judicial aplicável ao caso concreto.

Por que cancelar antes de analisar pode ser ruim?

O impulso de cancelar é compreensível. Quando o boleto fica impagável, a primeira reação é cortar o custo.

Mas cancelar sem análise pode trazer risco, principalmente se alguém da família está em tratamento, se há carência em novo plano, se existe doença preexistente, se a pessoa é idosa ou se depende de rede específica.

Além disso, ao cancelar, a família pode perder parte da urgência prática para negociar ou discutir a continuidade do atendimento. Cada caso é diferente, mas a decisão de sair do plano não deveria ser tomada apenas no susto do boleto.

Como esse artigo se conecta com outros temas de reajuste?

Este artigo é uma peça do mapa maior sobre reajuste abusivo de plano de saúde.

Se você ainda não sabe por onde começar, leia primeiro o guia principal sobre reajuste abusivo de plano de saúde.

Se a sua dúvida começou pela notícia do teto da ANS, veja o conteúdo sobre reajuste de 5,11% para planos individuais e familiares.

Se o seu contrato tem poucas vidas, vale complementar com o artigo sobre falso coletivo e teto da ANS em plano coletivo pequeno e com o texto sobre falso coletivo em PME com duas a cinco vidas.

Se o problema é falta de explicação do percentual, o guia sobre memória de cálculo no reajuste coletivo mostra o que pedir.

Se você ainda está tentando entender o boleto, comece pelo artigo sobre boleto, contrato e reajuste do plano de saúde.

O ponto é simples: o plano MEI não deve ser analisado isoladamente. Ele fica entre contrato, regulação, documentos e realidade familiar.

Conclusão

Plano de saúde MEI pode ser falso coletivo, mas essa conclusão exige cuidado.

O uso de CNPJ não é irregular por si só. O problema aparece quando o CNPJ funciona apenas como fachada para uma contratação familiar, sem verdadeira lógica empresarial, sem transparência de reajuste e com transferência de risco financeiro para uma pessoa ou família que não consegue conferir o que está pagando.

Antes de aceitar o reajuste como inevitável, organize os documentos. Antes de cancelar, entenda o risco. Antes de pedir devolução, verifique se há base documental.

No reajuste de plano de saúde, o abuso costuma morar menos no susto do percentual e mais na falta de explicação verificável.

Perguntas frequentes

Todo plano de saúde MEI é falso coletivo?

Não. Um MEI pode contratar plano coletivo empresarial. A discussão surge quando o CNPJ parece ter sido usado apenas como forma de vender um plano familiar com aparência empresarial, sem verdadeira dinâmica coletiva e sem transparência no reajuste.

Ter poucas vidas no contrato prova falso coletivo?

Não prova sozinho, mas é um sinal importante. Contratos com poucas vidas, especialmente quando todos são familiares, merecem análise junto com contrato, forma de venda, ausência de negociação e cálculo do reajuste.

Plano MEI tem que seguir o teto da ANS de 5,11% em 2026?

Em regra, o teto de 5,11% vale para planos individuais e familiares regulamentados. Planos coletivos seguem outra lógica. Em alguns casos atípicos, pode haver discussão sobre falso coletivo, mas isso depende de análise específica.

Posso pedir devolução do que paguei a mais?

Pode haver discussão sobre valores pagos a mais em alguns casos, mas isso não deve ser prometido antes da análise. É preciso avaliar contrato, histórico, documentos, prazo e entendimento aplicável.

O que devo separar antes de procurar ajuda?

Separe contrato ou proposta, boletos antes e depois do reajuste, aviso de reajuste, histórico de pagamentos, mensagens do corretor ou administradora e qualquer memória de cálculo enviada pela operadora.

- ANS - teto de 5,11% para reajuste de planos individuais e familiares em 2026: gov.br/ans.

- ANS - reajuste anual de planos coletivos e agrupamento de contratos com menos de 30 beneficiários: gov.br/ans.

- STJ - contratos coletivos com menos de 30 beneficiários e regime de agrupamento contratual: stj.jus.br.

- Migalhas - cobertura jornalística sobre decisões recentes envolvendo falso coletivo e índice da ANS: migalhas.com.br.

BASES CITADAS

Aviso Legal — OAB/RJ 186.394

Este conteúdo tem finalidade exclusivamente informativa e educativa, nos termos do Regulamento Geral do Estatuto da OAB e do Provimento 205/2021 do CFE. Não constitui aconselhamento jurídico, parecer ou qualquer forma de captação de clientela. Cada situação de saúde é única e pode envolver circunstâncias jurídicas distintas. Procure um advogado especializado para análise individualizada do seu caso.