Como saber se o reajuste do plano de saúde é abusivo?

Antes de discutir o percentual, veja por que boleto, contrato, tipo de plano e memória de cálculo contam a história real do reajuste.

O percentual assusta, mas ele não conta a história inteira.

A pessoa abre o boleto, vê que o plano aumentou muito e a primeira pergunta vem quase automática: "isso é abusivo?".

Eu entendo essa reação. Quando a mensalidade sobe de uma vez, a sensação é de que alguém decidiu apertar a família sem explicar nada. Só que a análise responsável não começa pelo número isolado. Começa por dois documentos que muita gente deixa para depois: o boleto e o contrato.

O boleto mostra o impacto no bolso. O contrato ajuda a explicar a origem da cobrança.

Sem os dois, a conversa vira uma briga no escuro.

Resposta direta: o percentual sozinho não basta

Para saber se o reajuste do plano de saúde pode ser abusivo, você precisa conferir:

- qual é o tipo de plano;

- quando o reajuste foi aplicado;

- se houve mudança de faixa etária;

- se existe cobrança retroativa;

- se o contrato é individual, familiar, coletivo, MEI, PME ou por adesão;

- se a operadora explicou o índice;

- se há memória de cálculo;

- se o boleto mistura mensalidade, coparticipação ou outras rubricas.

Um aumento alto pode merecer análise. Mas o mesmo percentual pode ter explicações diferentes conforme o contrato.

É por isso que eu não gosto de começar por "qual percentual é abusivo?". A pergunta melhor é: que tipo de reajuste foi aplicado e qual documento comprova isso?

Receba o Diagnóstico do Farol

Eu envio análises simples sobre reajustes, negativas, SUS, planos de saúde e direitos do paciente, sempre com foco prático e sem promessa de resultado.

A newsletter é informativa e não substitui avaliação individual do seu caso.

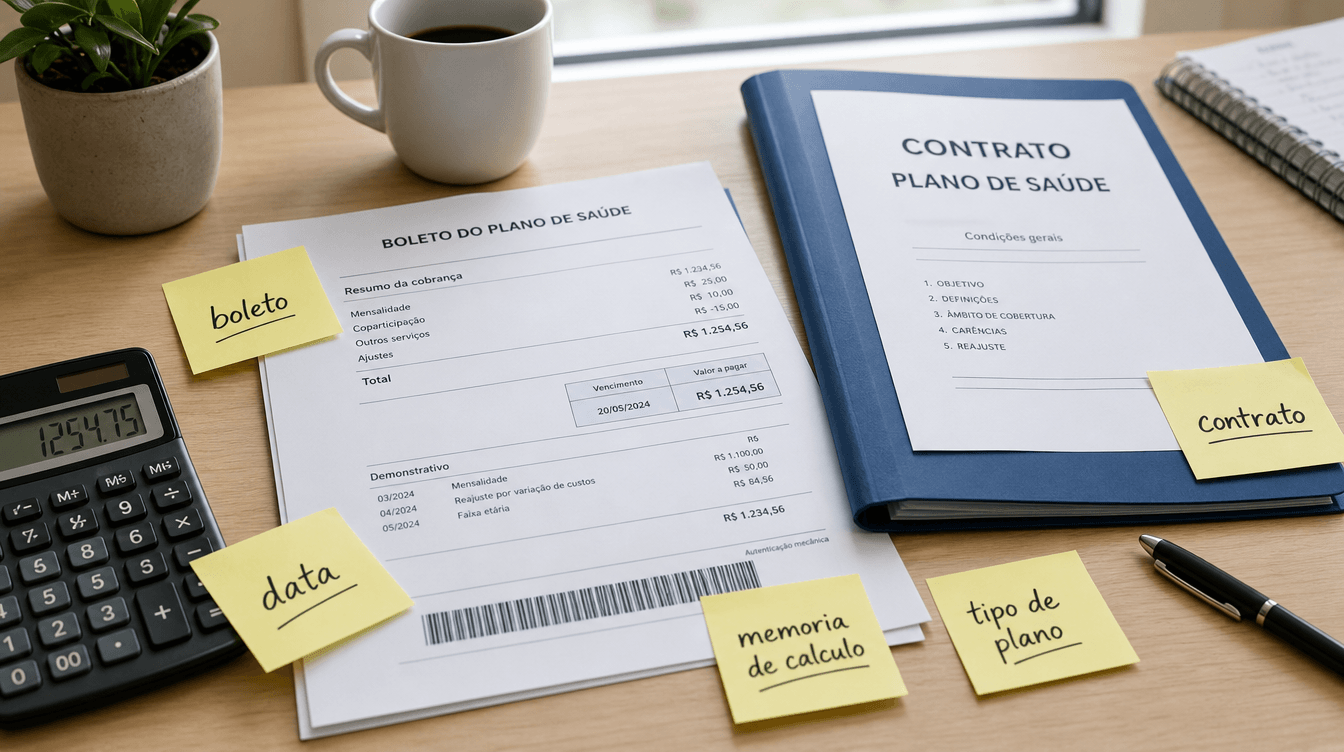

## O que olhar primeiro no boleto

O boleto não serve só para pagar. Ele é uma pista.

Comece pelo valor anterior e pelo valor novo. Anote a diferença em reais e calcule o percentual. Guarde o boleto imediatamente anterior ao aumento, porque ele costuma ser a melhor comparação.

Depois olhe a data. O aumento apareceu no mês de aniversário do contrato? Coincidiu com aniversário de idade de algum beneficiário? Veio depois de um comunicado? Houve cobrança retroativa?

Também procure palavras no próprio boleto: "reajuste anual", "faixa etária", "coparticipação", "sinistralidade", "diferença", "taxa" ou "retroativo". Nem sempre o documento é claro, mas qualquer rubrica ajuda a entender a natureza da cobrança.

Por fim, veja quem está cobrando. É a operadora? Uma administradora de benefícios? Outro intermediário? Essa informação é muito importante em contratos coletivos por adesão e planos empresariais pequenos.

| O que apareceu | O que pode indicar | O que conferir |

|---|---|---|

| Aumento no mês de aniversário do contrato | Reajuste anual | Tipo de plano, índice aplicado e aviso de reajuste. |

| Aumento quando alguém mudou de idade | Reajuste por faixa etária | Previsão contratual, tabela de faixas e proporcionalidade. |

| Percentual alto em contrato com poucas vidas | Possível discussão em coletivo pequeno ou falso coletivo | Número de vidas, CNPJ, vínculo familiar e memória de cálculo. |

| Cobrança de diferença retroativa | Reajuste aplicado com atraso ou recomposição | Competência cobrada, comunicação prévia e base contratual. |

## O que olhar no contrato

O contrato responde perguntas que o boleto não responde.

A primeira é o tipo de plano. Ele é individual ou familiar? Coletivo empresarial? Coletivo por adesão? Foi contratado por MEI, CNPJ familiar ou empresa pequena?

Essa classificação muda tudo. Planos individuais e familiares regulamentados seguem teto anual definido pela ANS. Em 2026, o índice máximo autorizado foi de 5,11% para contratos regulamentados ou adaptados à Lei dos Planos de Saúde.

Planos coletivos seguem outra lógica. Eles não estão, em regra, submetidos ao mesmo teto dos planos individuais e familiares. Em contratos coletivos, a discussão costuma passar por contrato, agrupamento, sinistralidade, memória de cálculo, transparência e características reais da contratação.

A segunda pergunta é a regra de reajuste. O contrato fala em índice da ANS? Em sinistralidade? Em variação de custos? Em agrupamento de contratos? Em mudança de faixa etária?

A terceira é a data-base. Todo contrato tem um momento em que o reajuste pode ser aplicado. Se a cobrança aparece fora da data esperada, isso precisa ser explicado.

MEI, PME e CNPJ familiar merecem cuidado

Muitas famílias contrataram plano de saúde por MEI, pequena empresa ou CNPJ familiar porque não encontraram plano individual disponível, ou porque alguém apresentou o CNPJ como porta de entrada mais fácil.

O contrato fica com aparência empresarial, mas a vida real continua familiar.

Isso não significa que todo plano de MEI seja falso coletivo. Também não significa que todo reajuste alto seja ilegal. O ponto é outro: contrato pequeno, com poucas vidas, sem negociação real e com reajuste pouco explicado merece leitura cuidadosa.

Observe:

- quantas vidas existem no contrato;

- se todos são familiares;

- se houve negociação real;

- se o CNPJ tem atividade empresarial efetiva;

- se a operadora informou o índice;

- se há agrupamento de contratos com menos de 30 vidas;

- se a memória de cálculo foi enviada.

Se esse é o seu caso, leia também plano de saúde MEI pode ser falso coletivo? e falso coletivo em plano coletivo pequeno.

Quando pedir memória de cálculo

Peça memória de cálculo quando o reajuste não estiver claro, quando o percentual for alto, quando a justificativa falar em sinistralidade ou quando o contrato for coletivo pequeno.

Memória de cálculo não é enfeite. É o documento que deve explicar como a operadora chegou ao número cobrado.

Se a resposta vier genérica, incompleta ou incompreensível, isso pode reforçar a necessidade de análise. Um reajuste que ninguém consegue explicar não deve ser aceito apenas porque apareceu no boleto.

O artigo de apoio está aqui: Memória de cálculo em reajuste coletivo: por que pedir antes de discutir o percentual.

Reajuste por faixa etária também pode ser analisado

Reajuste por idade pode existir. O problema não é a existência da faixa etária em si.

O cuidado está em verificar previsão contratual, regras regulatórias, proporcionalidade e impacto concreto. A cobrança aos 59 anos, por exemplo, costuma gerar muita dúvida porque pode alterar profundamente a mensalidade em um momento em que a pessoa mais teme perder o plano.

Se o aumento veio por idade, leia reajuste por faixa etária aos 59 anos.

Documentos para separar

Organize:

- contrato ou proposta de adesão;

- boletos dos últimos 12 a 24 meses;

- boleto anterior e posterior ao reajuste;

- aviso de reajuste;

- carteirinha ou documento do tipo de plano;

- comprovantes de pagamento;

- mensagens com corretor, administradora ou operadora;

- memória de cálculo, se existir;

- lista de beneficiários;

- CNPJ e documentos de vínculo, se o plano for empresarial pequeno.

Se você não tem o contrato, peça à operadora ou administradora. A falta do contrato não impede toda análise, mas dificulta bastante.

|

Antes de aceitar o reajuste, confira os documentos certos.

Contrato, boletos e memória de cálculo ajudam a separar aumento explicável de reajuste que pode ser discutido.

|

## O que não afirmar sozinho

Evite dizer à operadora apenas "isso é ilegal". Pode haver problema, mas a contestação fica mais forte quando aponta documentos e perguntas objetivas.

Também evite cancelar imediatamente sem entender o impacto. Se há tratamento ativo, pessoa idosa, terapias contínuas ou dependência de rede credenciada, cancelar pode criar um problema maior do que o reajuste.

Outra cautela: revisão de reajuste não é a mesma coisa que liminar para negativa de tratamento. São discussões diferentes. Reajuste costuma exigir análise financeira, contratual e documental.

Conclusão

Para saber se o reajuste do plano de saúde é abusivo, comece pelo concreto: boleto, contrato e memória de cálculo.

O percentual importa, mas ele é só a ponta. A análise real passa pelo tipo de plano, pela origem do contrato, pela forma de reajuste, pela existência de agrupamento, pela faixa etária, pela transparência da operadora e pelo histórico de cobranças.

Quando a família entende esses documentos, ela deixa de discutir apenas o susto e começa a discutir a cobrança.

E essa diferença muda a conversa.

Perguntas frequentes

Qual percentual de reajuste do plano de saúde é abusivo?

O teto de 5,11% da ANS vale para todos os planos em 2026?

Se o boleto subiu muito, já posso entrar com ação?

Posso pedir a memória de cálculo para a operadora?

O escritório avalia reajuste abusivo?

## Fontes consultadas

- ANS, teto de 5,11% para reajuste de planos individuais e familiares em 2026: gov.br/ans.

- ANS, reajuste anual de planos coletivos: gov.br/ans.

- Lei nº 9.656/1998, Lei dos Planos de Saúde: planalto.gov.br.

- Código de Defesa do Consumidor, Lei nº 8.078/1990: planalto.gov.br.

- STJ, Tema 952 sobre reajuste por faixa etária em plano de saúde: stj.jus.br.

Importante: este artigo é informativo e não substitui análise jurídica individual. Reajustes dependem de contrato, tipo de plano, histórico de mensalidades, documentos disponíveis e interpretação judicial. Nenhum conteúdo do Portal Farol promete redução, restituição ou resultado.

Elcio Carvalho, OAB/RJ 186.394. Conteúdo educativo sobre Direito da Saúde, planos de saúde, SUS e direitos do paciente.