Falso Coletivo Pode Seguir O Teto De 5,11% Da ANS?

O teto de 5,11% vale para planos individuais e familiares. Em falso coletivo, a aplicação desse índice depende de análise do contrato, do grupo e da decisão judicial.

A ANS definiu o teto de 5,11% para o reajuste anual dos planos de saúde individuais e familiares em 2026. A notícia parece simples, mas para quem tem plano coletivo pequeno, MEI, PME ou CNPJ familiar, ela abre uma pergunta perigosa:

Meu plano também só pode aumentar 5,11%? A resposta honesta é: não automaticamente.

O teto de 5,11% vale para planos individuais e familiares regulamentados. Essa é a regra oficial divulgada pela ANS. Plano coletivo empresarial, coletivo por adesão, MEI e PME seguem outra lógica.

Mas aqui entra a parte importante: em alguns casos, o Judiciário vem reconhecendo que certos planos formalmente coletivos funcionam, na prática, como planos individuais ou familiares disfarçados. É o que o mercado passou a chamar de falso coletivo.

Quando isso é reconhecido no caso concreto, decisões judiciais podem limitar os reajustes aos índices da ANS aplicáveis aos planos individuais e familiares.

Perceba a diferença: o teto não migra sozinho para todo plano coletivo pequeno. Ele pode ser aplicado quando há reconhecimento judicial de que aquele contrato coletivo é atípico, familiar ou falso coletivo.

Essa diferença é o que separa informação útil de promessa irresponsável.

Por isso, este artigo não trata decisões recentes como regra geral. Elas são sinais de uma discussão judicial importante, não autorização para concluir sozinho que o boleto está ilegal.

O que a ANS definiu em 2026

Em 29 de maio de 2026, a ANS anunciou o índice máximo de 5,11% para o reajuste anual dos planos de saúde individuais e familiares de assistência médica.

Segundo a agência, o percentual vale para contratos regulamentados, firmados a partir de 1º de janeiro de 1999 ou adaptados à Lei 9.656/1998.

Esse dado já foi explicado no Farol no artigo ANS definiu reajuste de 5,11% para planos individuais: antes de aceitar o boleto, confira isto.

A questão agora é outra.

O que acontece quando o contrato é chamado de coletivo, mas tem duas, três, quatro ou cinco vidas, todas de uma mesma família, contratadas por MEI ou pequena empresa, sem verdadeira negociação coletiva?

É aí que nasce a discussão do falso coletivo.

O que é falso coletivo

Falso coletivo é o nome usado para contratos que têm aparência formal de plano coletivo, mas funcionam na prática como plano individual ou familiar.

O exemplo comum é este:

Uma pessoa abre MEI ou usa uma microempresa para contratar plano empresarial para si, cônjuge e filhos. O contrato tem poucas vidas. Não existe poder real de negociação com a operadora. Não existe uma coletividade empresarial ampla. O risco não está distribuído em um grupo relevante.

Mesmo assim, a operadora trata o contrato como coletivo para aplicar reajustes por sinistralidade, VCMH ou custo assistencial, sem o teto anual dos planos individuais.

O consumidor recebe um reajuste de 25%, 40%, 70% e ouve:

"Plano empresarial não segue teto da ANS."

Essa frase pode estar correta em muitos contratos coletivos. Mas pode esconder abuso quando o contrato coletivo é apenas uma roupa empresarial colocada em uma relação familiar.

Eu chamo isso de "sabor empresarial". Parece coletivo no papel. Funciona como familiar na vida real.

O que o STJ vem sinalizando

Decisões recentes noticiadas pela imprensa jurídica reforçaram a relevância do tema, mas precisam ser lidas com cautela: notícia de decisão não substitui o inteiro teor do processo, e decisão monocrática não cria regra automática para todos os contratos.

Em 8 de junho de 2026, o Migalhas noticiou decisão monocrática do ministro Raul Araújo, do STJ, que manteve acórdão reconhecendo a natureza de falso coletivo de contrato com número reduzido de beneficiários do mesmo núcleo familiar. Segundo a notícia, o entendimento admitiu, de forma excepcional, equiparar contratos coletivos atípicos a planos individuais ou familiares para fins de reajuste.

Em 24 de maio de 2026, o mesmo portal noticiou decisão da ministra Isabel Gallotti mantendo a aplicação de índices da ANS em contrato reconhecido como falso coletivo com apenas cinco beneficiários.

A Folha também publicou, em 1º de junho de 2026, matéria sobre decisões judiciais de primeira e segunda instância que aplicam aos falsos coletivos os índices de reajuste dos planos individuais e familiares.

Até a publicação deste artigo, o ponto seguro é tratar esses casos como tendência jurisprudencial aplicada a contratos específicos, não como tese repetitiva sobre reajuste de falso coletivo.

Isso não significa que a tese seja automática.

Significa que a pergunta ficou mais forte: esse contrato é realmente coletivo ou apenas foi vendido como coletivo para permitir reajuste menos controlado?

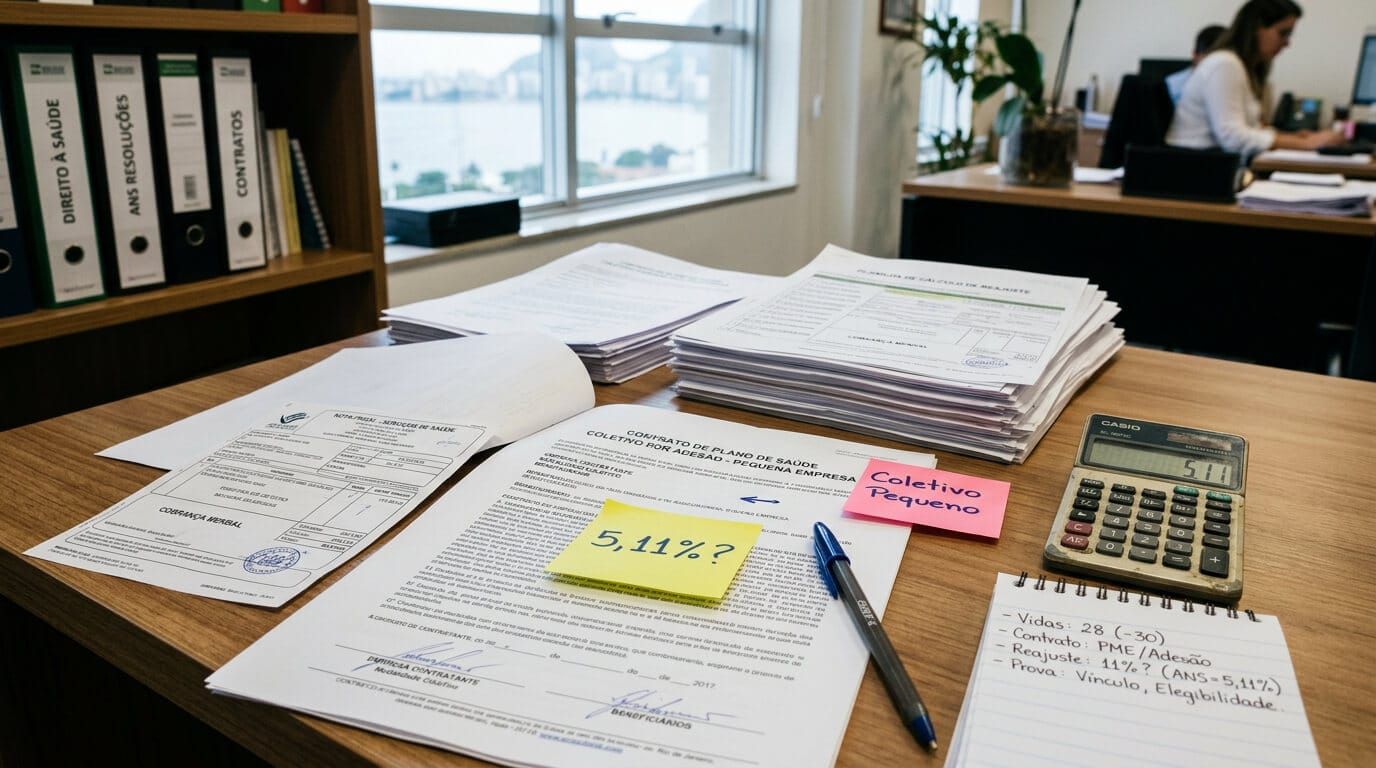

O detalhe que muita gente ignora: menos de 30 vidas não basta

Ter menos de 30 beneficiários não transforma, sozinho, um plano em falso coletivo.

Esse ponto precisa ficar claro.

O STJ já tratou de contratos coletivos com menos de 30 vidas e reconheceu que eles podem ter características híbridas. Quando não são enquadrados como familiares, esses contratos podem seguir o regime de agrupamento contratual previsto pela ANS para coletivos pequenos.

Em linguagem simples: plano coletivo pequeno não vira automaticamente plano individual.

A análise precisa observar:

- Quem contratou.

- Quantas vidas existem.

- Se os beneficiários pertencem ao mesmo núcleo familiar.

- Se há atividade empresarial real.

- Se o contrato foi vendido como solução para família.

- Se havia poder de negociação.

- Se a operadora justificou os reajustes.

- Se há memória de cálculo.

- Se os aumentos foram desproporcionais.

- Se existe histórico de reajustes acima dos índices regulados.

Falso coletivo é tese de prova, não etiqueta pronta.

Quando o teto de 5,11% pode entrar na conversa

O teto de 5,11% entra como referência quando a discussão é: se esse contrato é, na prática, individual ou familiar, por que a operadora pode aplicar lógica de coletivo livre?

A depender dos documentos, uma ação judicial pode discutir:

- Reconhecimento da natureza atípica ou falsa coletiva do contrato.

- Nulidade de cláusulas de reajuste sem transparência ou sem base técnica.

- Substituição dos reajustes aplicados pelos índices da ANS para individuais e familiares, se cabível.

- Restituição de valores pagos a maior, observada prescrição e cálculo.

- Apresentação de memória de cálculo e metodologia usada.

Mas nada disso deve ser prometido antes da análise.

A restituição, quando discutida, exige cálculo e atenção ao prazo prescricional. Em ações envolvendo repetição de valores pagos a maior em plano de saúde, esse ponto precisa ser olhado cobrança por cobrança, especialmente nos últimos 36 meses.

Sem contrato, boletos, histórico de reajustes e composição do grupo, ninguém sério deveria dizer que o seu plano "tem que" seguir 5,11%.

O que dá para dizer é: se o seu plano é coletivo pequeno e recebeu reajuste muito acima do teto dos individuais, vale investigar se há elementos de falso coletivo ou abuso de reajuste.

|

Seu coletivo pequeno aumentou acima do teto dos planos individuais?

Não conclua sozinho que é ilegal. Separe contrato, boletos, comunicados, número de vidas e memória de cálculo. A análise começa pela prova.

|

Onde a tese costuma ficar fraca

Também existe o outro lado.

A tese de falso coletivo pode perder força quando:

- A empresa tem atividade real, funcionários e beneficiários que não pertencem ao mesmo núcleo familiar.

- O contrato foi negociado como coletivo empresarial legítimo, com vínculo claro entre empresa e beneficiários.

- A operadora apresenta memória de cálculo, agrupamento contratual ou justificativa técnica consistente para o reajuste.

- O histórico mostra reajustes compatíveis com a regra aplicável ao tipo de contrato.

- O consumidor não tem contrato, comunicados, boletos antigos ou prova mínima da composição do grupo.

- A discussão tenta transformar todo coletivo pequeno em individual, sem demonstrar a fraude ou atipicidade do caso.

Esse cuidado não enfraquece o consumidor. Ao contrário: evita entrar na discussão errada e ajuda a separar caso forte de caso apenas incômodo.

Documentos que você precisa separar

Antes de discutir tese, monte a pasta.

Separe:

- Contrato do plano.

- Proposta de adesão.

- CNPJ ou MEI usado na contratação.

- Lista de beneficiários.

- Grau de parentesco entre beneficiários.

- Boletos dos últimos anos.

- Comunicados de reajuste.

- Percentuais aplicados ano a ano.

- Pedidos de memória de cálculo.

- Respostas da operadora ou administradora.

- Comprovantes de pagamento.

- Material de venda, se houver.

- E-mails e mensagens com corretor, administradora ou operadora.

Depois, monte uma tabela:

| Ano | Mensalidade antes | Reajuste aplicado | Mensalidade depois | Observação |

|---|---|---|---|---|

| 2023 | R$ ___ | ___% | R$ ___ | Comunicado recebido? |

| 2024 | R$ ___ | ___% | R$ ___ | Houve justificativa? |

| 2025 | R$ ___ | ___% | R$ ___ | Foi informado cálculo? |

| 2026 | R$ ___ | ___% | R$ ___ | Comparar com ANS 5,11% |

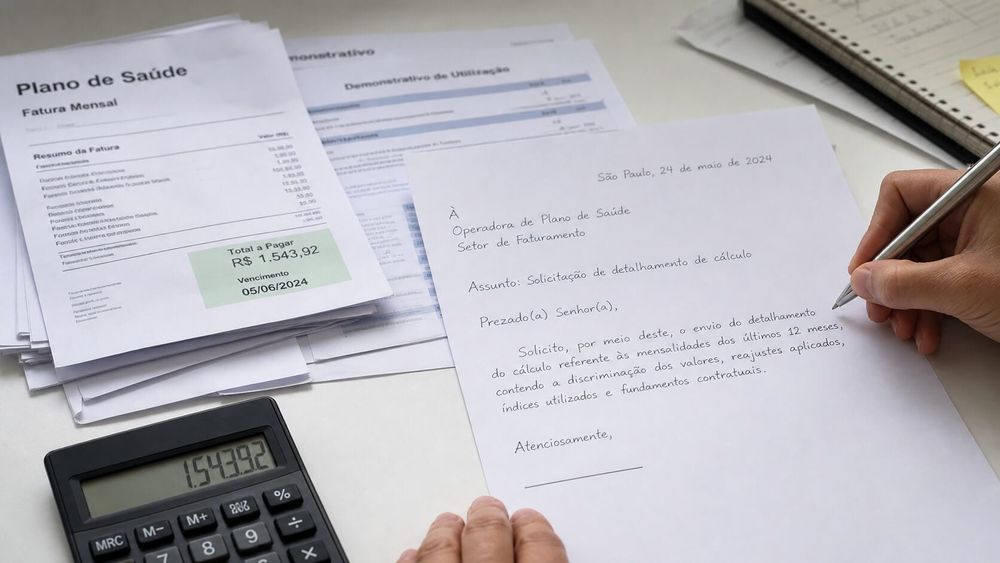

Se você não tem memória de cálculo, peça. O Farol tem um guia específico sobre isso: Memória de cálculo no reajuste coletivo: o que pedir ao plano de saúde.

O que perguntar para saber se vale investigar

Responda com calma:

- O plano foi contratado por MEI, ME ou CNPJ familiar?

- Existem poucas vidas no contrato?

- Os beneficiários são da mesma família?

- Houve venda do plano como alternativa ao individual?

- A operadora ou corretor explicou que o reajuste poderia ser livre?

- O aumento veio muito acima do teto dos individuais?

- O plano explicou a sinistralidade ou apenas citou termos técnicos?

- Você pediu memória de cálculo?

- A resposta foi concreta?

- O valor ficou financeiramente insustentável?

Quanto mais respostas apontarem para contrato familiar disfarçado, mais sentido faz avaliar a tese. Mas avaliar não é prometer.

Falso coletivo e cancelamento de contrato pequeno

O debate sobre falso coletivo conversa com outro tema: cancelamento de plano coletivo com menos de 30 vidas.

Em 2026, o STJ fixou tese no Tema 1.047 afirmando que a rescisão unilateral, pela operadora, de contrato coletivo empresarial com menos de 30 beneficiários é válida desde que haja motivação idônea.

Esse entendimento não fala diretamente de reajuste, mas mostra algo importante: contratos coletivos pequenos têm vulnerabilidade própria.

O STJ reconheceu que esses grupos, muitas vezes familiares ou muito reduzidos, não têm o mesmo poder de negociação de uma grande empresa.

Se o seu problema é cancelamento durante tratamento ativo, leia Plano coletivo com menos de 30 vidas pode ser cancelado durante tratamento?.

O que não fazer

Não faça isso:

- Não conclua que todo MEI é falso coletivo.

- Não conclua que todo plano com menos de 30 vidas segue 5,11%.

- Não pare de pagar o plano por conta própria.

- Não aceite aumento alto sem pedir explicação.

- Não confunda reajuste coletivo alto com ilegalidade automática.

- Não publique contrato, boleto ou dados pessoais em grupo de WhatsApp.

- Não aceite promessa de recuperação de valores sem cálculo.

- Não deixe de guardar os comunicados antigos.

O plano se aproveita da confusão. Você precisa sair da confusão e ir para a prova.

Se você quiser se aprofundar no tema, fiz um podcast só sobre reajuste do plano de saúde. Ouça agora:

Perguntas frequentes

Todo plano coletivo pequeno é falso coletivo?

O teto de 5,11% da ANS vale para plano coletivo?

Se meu plano aumentou 40%, isso prova abuso?

Posso pedir devolução do que paguei a mais?

O plano pode cancelar se eu questionar o reajuste?

FONTES CONSULTADAS

- ANS, "ANS define teto de 5,11% para reajuste de planos de saúde individuais/familiares", publicado em 29/05/2026.

- Migalhas, "Ministro do STJ mantém índice da ANS a plano de saúde falso coletivo", publicado em 08/06/2026.

- Migalhas, "STJ: Gallotti mantém limite da ANS em reajuste de plano falso coletivo", publicado em 24/05/2026.

- Folha de S.Paulo, matéria de 01/06/2026 sobre falsos coletivos e aplicação judicial de índices de planos individuais.

- STJ, notícia de 19/04/2018 sobre reajuste em contratos coletivos com menos de 30 beneficiários e agrupamento contratual.

- STJ, Tema 1.047, rescisão unilateral de plano coletivo empresarial com menos de 30 beneficiários e motivação idônea.

- As notícias jornalísticas foram usadas como referência editorial e sinal de tendência; a aplicação do índice depende do inteiro teor, dos documentos e da decisão no caso concreto.

Importante: este artigo é informativo e não substitui análise jurídica individual. O reconhecimento de falso coletivo depende de prova, contrato, número de vidas, histórico de reajustes, composição do grupo e decisão judicial. O teto de 5,11% da ANS não se aplica automaticamente a todo plano coletivo.

Aviso Legal — OAB/RJ 186.394

Este conteúdo tem finalidade exclusivamente informativa e educativa, nos termos do Regulamento Geral do Estatuto da OAB e do Provimento 205/2021 do CFE. Não constitui aconselhamento jurídico, parecer ou qualquer forma de captação de clientela. Cada situação de saúde é única e pode envolver circunstâncias jurídicas distintas. Procure um advogado especializado para análise individualizada do seu caso.