Plano Coletivo Com Menos De 30 Vidas Pode Ser Cancelado Durante Tratamento?

Plano coletivo pequeno não é terra sem regra. Se existe aviso de cancelamento e paciente em tratamento grave, a família precisa agir com documentos, não com pânico.

Se você recebeu aviso de cancelamento de um plano coletivo com menos de 30 vidas enquanto alguém da família está em tratamento, a pior resposta é tratar aquilo como uma correspondência administrativa qualquer. A família não precisa agir em pânico, mas também não pode perder os primeiros dias tentando decifrar sozinha uma comunicação feita para parecer simples.

Plano coletivo pequeno não é plano individual, e isso muda a análise. Mas também não é terra sem lei. Quando há poucas vidas no contrato e existe tratamento grave em andamento, a pergunta deixa de ser apenas "o plano pode cancelar?" e passa a ser: com que motivo, em que contexto e com qual risco para o paciente?

Em 2026, o STJ fixou no Tema 1.047 que a rescisão unilateral, pela operadora, de contrato de plano de saúde coletivo empresarial com menos de 30 beneficiários é válida apenas quando houver motivação idônea.

Em outra frente, o Tema 1.082 do STJ já tinha definido que, mesmo após a rescisão de plano coletivo, a operadora deve garantir continuidade da assistência a beneficiário internado ou em tratamento de doença grave, até a alta, desde que o titular arque integralmente com a mensalidade.

Na vida real, isso significa que a resposta da operadora não pode ser simplesmente "é coletivo, acabou". O aviso precisa ser lido junto com o motivo apresentado, o contrato, o número de vidas, o tratamento em curso, o laudo médico, os pagamentos e o risco concreto da interrupção.

O que muda quando o coletivo tem menos de 30 vidas

Contratos coletivos empresariais pequenos se tornaram muito comuns. MEI, microempresa, CNPJ familiar, empresa pequena com dois, três, cinco ou dez beneficiários. Muitas famílias entraram nessa modalidade porque os planos individuais ficaram caros ou simplesmente desapareceram da prateleira.

O problema é que, na prática, esse contrato muitas vezes tem cara de plano familiar, mas roupa de plano empresarial. E é justamente nessa zona cinzenta que o paciente fica mais vulnerável: paga como consumidor, depende como família, mas recebe da operadora a resposta fria de que "é coletivo".

O STJ reconheceu essa vulnerabilidade no Tema 1.047.

O STJ não proibiu todo cancelamento. O que o tribunal disse foi mais preciso: em plano coletivo empresarial com menos de 30 beneficiários, a operadora precisa apresentar motivação idônea para rescindir unilateralmente o contrato.

Motivação idônea não é frase vazia. Não basta escrever "interesse comercial", "reestruturação interna" ou "política da operadora" como se essas palavras encerrassem a conversa. Quando uma família inteira depende daquele plano, a justificativa precisa sair do campo da conveniência empresarial e entrar no campo da explicação concreta.

O pequeno contratante tem baixa capacidade de negociação. Muitas vezes, é uma família inteira dependendo daquele plano. Por isso, a justificativa precisa ser levada a sério.

E se houver tratamento ativo?

Mesmo quando a rescisão do contrato coletivo é discutida como regular, o tratamento grave em andamento pode impedir a interrupção prática da assistência.

No Tema 1.082, o STJ fixou que a operadora deve manter a continuidade dos cuidados a beneficiário internado ou em tratamento de doença grave até a alta, desde que haja pagamento integral da contraprestação.

Esse ponto muda a conversa porque o fim formal do contrato não deve significar abandono assistencial imediato quando existe tratamento essencial em curso. Pense em um paciente oncológico em quimioterapia ou imunoterapia, uma pessoa em home care de alta complexidade, uma criança autista em tratamento multidisciplinar intensivo, um paciente internado ou alguém com doença grave cujo tratamento não pode ser interrompido sem risco.

Não é qualquer acompanhamento simples que impede cancelamento. Mas, quando a interrupção ameaça a sobrevivência, a integridade física, a continuidade terapêutica ou a estabilidade clínica, o caso deixa de ser apenas contratual e passa a envolver desassistência.

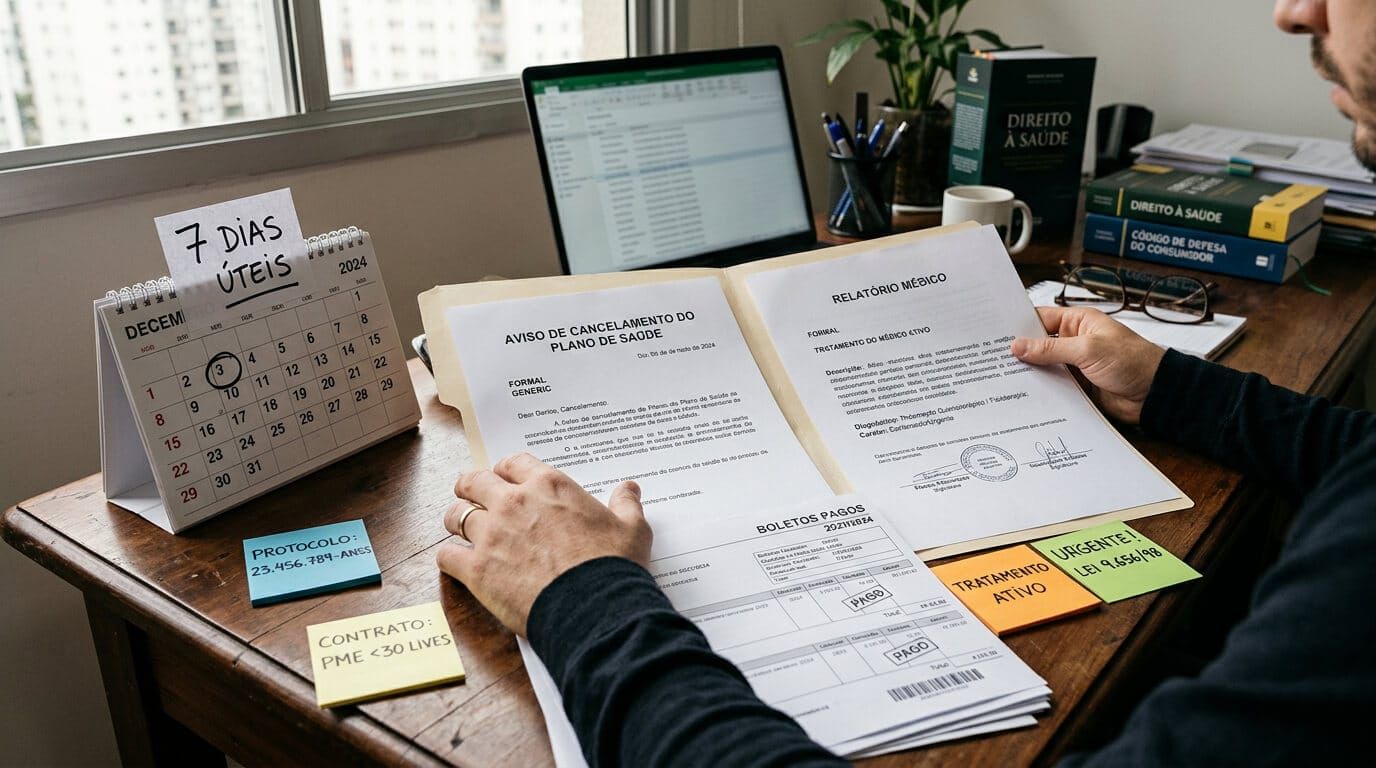

O que conferir no aviso de cancelamento

Pegue o comunicado e leia como documento, não como sentença final. O aviso de cancelamento costuma parecer definitivo porque é escrito no tom frio de quem já decidiu; a análise jurídica começa justamente quando a família separa o que foi afirmado, o que ficou sem explicação e o que foi ignorado.

Confira:

- Data do aviso.

- Data prevista para o fim da cobertura.

- Motivo informado.

- Quem enviou: operadora, administradora ou estipulante.

- Se houve aviso prévio.

- Se o contrato tem menos de 30 vidas.

- Se há inadimplência alegada.

- Se os pagamentos estão em dia.

- Se há proposta de migração, portabilidade ou substituição.

- Se o tratamento ativo foi mencionado.

Se o motivo estiver genérico, registre isso. Se o aviso não mencionar o tratamento, registre também. O silêncio sobre uma informação importante pode ser tão relevante quanto uma negativa expressa, principalmente quando a operadora sabe que a interrupção atinge alguém em situação clínica delicada.

Documentos que você deve separar

Nos primeiros dias, a prioridade é montar a pasta. Não porque documento seja burocracia pela burocracia, mas porque o plano costuma ganhar tempo quando a família fica presa no susto. A prova devolve ordem ao que a operadora tentou transformar em fato consumado.

Separe:

- Aviso de cancelamento.

- Contrato do plano.

- Proposta de adesão.

- Carteirinhas.

- Boletos pagos.

- Comprovantes de pagamento.

- Comunicados anteriores da operadora.

- Relatórios médicos atualizados.

- Prescrições.

- Comprovantes de tratamento em andamento.

- Autorizações recentes.

- Guias, protocolos e senhas.

- Relatório de risco da interrupção.

- E-mails e mensagens com a operadora ou administradora.

- Protocolos de atendimento.

- Reclamação na ANS, se houver.

O relatório médico merece atenção especial. Não basta dizer "paciente em acompanhamento"; o documento precisa mostrar por que aquele tratamento não pode ser interrompido sem risco real.

O ideal é explicar:

- Diagnóstico.

- Tratamento em curso.

- Data de início.

- Frequencia.

- Risco de interrupção.

- Prejuízo esperado se o plano for encerrado.

- Necessidade de continuidade.

Sem isso, o caso pode parecer apenas contratual. Com isso, aparece a dimensao assistencial.

Roteiro dos primeiros 7 dias

Dia 1: guarde e copie tudo

Salve o aviso de cancelamento em PDF.

Tire print. Guarde envelope, AR, e-mail e qualquer comprovante de recebimento.

Anote a data exata em que você tomou conhecimento.

Dia 2: confirme o número de vidas

Liste quem está no contrato.

Veja se o plano tem menos de 30 beneficiários.

Se for CNPJ familiar, MEI ou pequena empresa, registre a composição do grupo.

Dia 3: peça o motivo por escrito

Se o aviso for genérico, envie pedido formal:

Solicito a motivação específica da rescisão unilateral do contrato, com indicação da cláusula contratual aplicada, data de encerramento prevista, número de beneficiários considerados e informações sobre continuidade assistencial de beneficiário em tratamento ativo.

Guarde protocolo.

Dia 4: atualize o relatório médico

Peça ao médico ou equipe assistente um relatório claro sobre o tratamento em andamento e o risco da interrupção.

Esse documento pode ser decisivo.

Dia 5: registre na ANS ou ouvidoria

Quando fizer sentido, registre reclamação administrativa.

Explique que existe aviso de cancelamento, contrato coletivo pequeno e paciente em tratamento ativo.

Não escreva um desabafo. Escreva fatos.

Dia 6: organize pagamentos

Separe boletos e comprovantes.

Se houver inadimplência alegada, confira datas, valores e notificações.

Se o Tema 1.082 for discutido, o pagamento integral da mensalidade durante a continuidade do tratamento pode ser ponto relevante.

Dia 7: procure avaliação individual

Com aviso, contrato, comprovantes, laudo e protocolos em mãos, o caso pode ser avaliado com seriedade.

Sem esses documentos, a conversa vira chute. E chute não protege tratamento.

|

Recebeu aviso de cancelamento enquanto há tratamento ativo?

Separe aviso, contrato, boletos, comprovantes, relatório médico, prescrições e protocolos. O caso precisa ser analisado com documentos, especialmente se o plano coletivo tem menos de 30 vidas.

|

O que não afirmar sozinho

Eu sei que a vontade é dizer: "isso é ilegal".

Pode ser. Mas a conclusão depende de documento.

Evite afirmar sozinho:

- Todo cancelamento de plano coletivo é ilegal.

- Toda pessoa em tratamento impede cancelamento.

- Todo plano com menos de 30 vidas é falso coletivo.

- Todo aviso de 60 dias resolve o problema.

- Toda ação terá liminar.

- O plano sera mantido para sempre.

Essas frases são perigosas porque simplificam um tema que exige recorte.

O caminho correto é outro:

- O contrato tem menos de 30 vidas?

- Qual motivo foi apresentado?

- O motivo é concreto?

- Há tratamento grave em andamento?

- O laudo explica risco da interrupção?

- Os pagamentos estão em dia?

- O paciente depende da continuidade assistencial?

Essa matriz é muito mais forte do que uma frase pronta.

Como este artigo conversa com outros temas do Portal

Se o seu contrato pequeno veio de MEI ou CNPJ familiar, o artigo sobre falso coletivo em PME com duas a cinco vidas ajuda a entender por que o nome empresarial do contrato não encerra a análise.

Se a discussão é a carta de rescisão em si, vale ler também o artigo sobre plano de saúde cancelado indevidamente e o que fazer nas primeiras 24 horas e a análise sobre cancelamento sem justificativa real em planos coletivos pequenos.

Se o problema começou por aumento, leia também o artigo sobre Painel ANS e reajustes de planos coletivos e o texto sobre memória de cálculo no reajuste coletivo.

Mas cancelamento durante tratamento ativo tem uma urgencia própria. Aqui, a pergunta não é apenas "o reajuste foi explicado?".

E: "a operadora pode interromper a cobertura agora, deste jeito, enquanto existe tratamento grave documentado?".

O próximo passo

Recebeu aviso de cancelamento?

Pare de tentar resolver tudo na ligação. Faça o básico, com ordem:

- Guarde o aviso.

- Separe contrato e comprovantes de pagamento.

- Confirme número de vidas.

- Peça o motivo por escrito.

- Atualize relatório médico.

- Registre protocolos.

- Organize uma linha do tempo.

- Busque avaliação individual.

O plano pode usar linguagem contratual fria. Você precisa responder com documento. Não é sobre gritar com a operadora.

É sobre mostrar que, por trás daquele contrato pequeno, existe uma pessoa em tratamento que não pode ser descartada por uma carta genérica.

Perguntas frequentes

Plano coletivo com menos de 30 vidas pode ser cancelado?

Pode haver rescisão unilateral, mas o STJ definiu no Tema 1.047 que, em plano coletivo empresarial com menos de 30 beneficiários, a operadora deve apresentar motivação idônea. A análise depende do contrato, do motivo e dos documentos.

Tratamento ativo impede qualquer cancelamento?

Não qualquer tratamento. O Tema 1.082 protege a continuidade assistencial de beneficiário internado ou em tratamento de doença grave, até a alta, desde que o titular arque integralmente com a mensalidade. O caso concreto e o laudo médico importam.

O que é motivação idônea?

É uma justificativa concreta, verificável e compatível com boa-fé e função social do contrato. Frases genéricas como "interesse comercial" ou "reestruturação" podem ser insuficientes se não explicarem o motivo real da rescisão.

O que devo fazer ao receber a carta de cancelamento?

Guarde o aviso, contrato, boletos, comprovantes de pagamento, laudos, prescrições, autorizações, protocolos e peça o motivo por escrito. Depois organize uma linha do tempo e busque avaliação individual.

Posso parar de pagar a mensalidade depois do cancelamento?

Não tome essa decisão sozinho. Em discussões de continuidade assistencial, o pagamento integral da mensalidade pode ser relevante. Antes de agir, organize documentos e procure orientação.

Fontes usadas neste artigo

- STJ, Tema 1.047, rescisão de plano empresarial com menos de 30 beneficiários exige motivação idônea

- STJ, Tema 1.082, continuidade de tratamento de doença grave após rescisão de plano coletivo

- ANS, nota sobre cancelamento e rescisão de contratos

- ANS, reajuste anual de planos coletivos e contratos com menos de 30 vidas

- RN ANS n. 565/2022, regras de reajuste e agrupamento de contratos coletivos

- Lei 9.656/1998, Planalto

Aviso Legal — OAB/RJ 186.394

Este conteúdo tem finalidade exclusivamente informativa e educativa, nos termos do Regulamento Geral do Estatuto da OAB e do Provimento 205/2021 do CFE. Não constitui aconselhamento jurídico, parecer ou qualquer forma de captação de clientela. Cada situação de saúde é única e pode envolver circunstâncias jurídicas distintas. Procure um advogado especializado para análise individualizada do seu caso.