Painel ANS e Reajuste de Plano Coletivo em 2026: Como Ler a Média de 9,9%

A média de 9,9% ajuda a fazer perguntas melhores. Mas ela não é teto, não prova abuso sozinha e não explica o seu boleto sem contrato, comunicado e histórico.

A ANS divulgou que o reajuste médio dos planos coletivos médico-hospitalares nos dois primeiros meses de 2026 foi de 9,9 por cento.

Se você recebeu um boleto com aumento maior que isso, eu entendo a reação imediata:

"Então meu plano errou."

Mas cuidado.

Esse número é importante, mas ele não é um teto individual. Não é prova automática de abuso. Não substitui a leitura do contrato. E não explica sozinho por que o seu boleto subiu.

Eu gosto desse dado por outro motivo: ele ajuda o paciente a fazer perguntas melhores.

O problema começa quando a média vira manchete e a manchete vira conclusão. Reajuste de plano coletivo não se resolve com uma frase. Ele se entende com contrato, boletos, comunicado de reajuste, tipo de contratação, número de vidas, memória de cálculo e histórico.

Se você olhar apenas para o 9,9 por cento, pode cair em dois erros opostos: aceitar um reajuste mal explicado porque "plano coletivo é assim mesmo" ou concluir que qualquer percentual acima disso é automaticamente ilegal.

Nenhum dos dois caminhos é seguro.

O que a ANS informou sobre os reajustes coletivos

A ANS atualizou o Painel de Reajustes de Planos Coletivos em maio de 2026. Segundo a Agência, o reajuste médio aplicado aos contratos coletivos médico-hospitalares em 2025 foi de 10,76%. Nos dois primeiros meses de 2026, a média ficou em 9,9%.

Esse painel reúne estatísticas consolidadas sobre reajustes informados pelas operadoras em contratos coletivos empresariais e por adesão.

Na prática, ele permite olhar o setor por recortes:

- Tipo de contratação.

- Porte do contrato.

- Modalidade.

- Operadora.

- Período.

- Dados comunicados pelas empresas.

Isso é útil porque tira a discussão do campo da sensação.

O paciente deixa de dizer apenas "achei caro" e passa a perguntar:

Meu contrato se comporta de forma muito diferente de contratos parecidos?

A operadora explicou a base do reajuste?

O meu contrato é coletivo de verdade ou funciona como plano familiar vestido de empresarial?

O percentual veio acompanhado de memória de cálculo?

Essas perguntas importam mais do que a manchete.

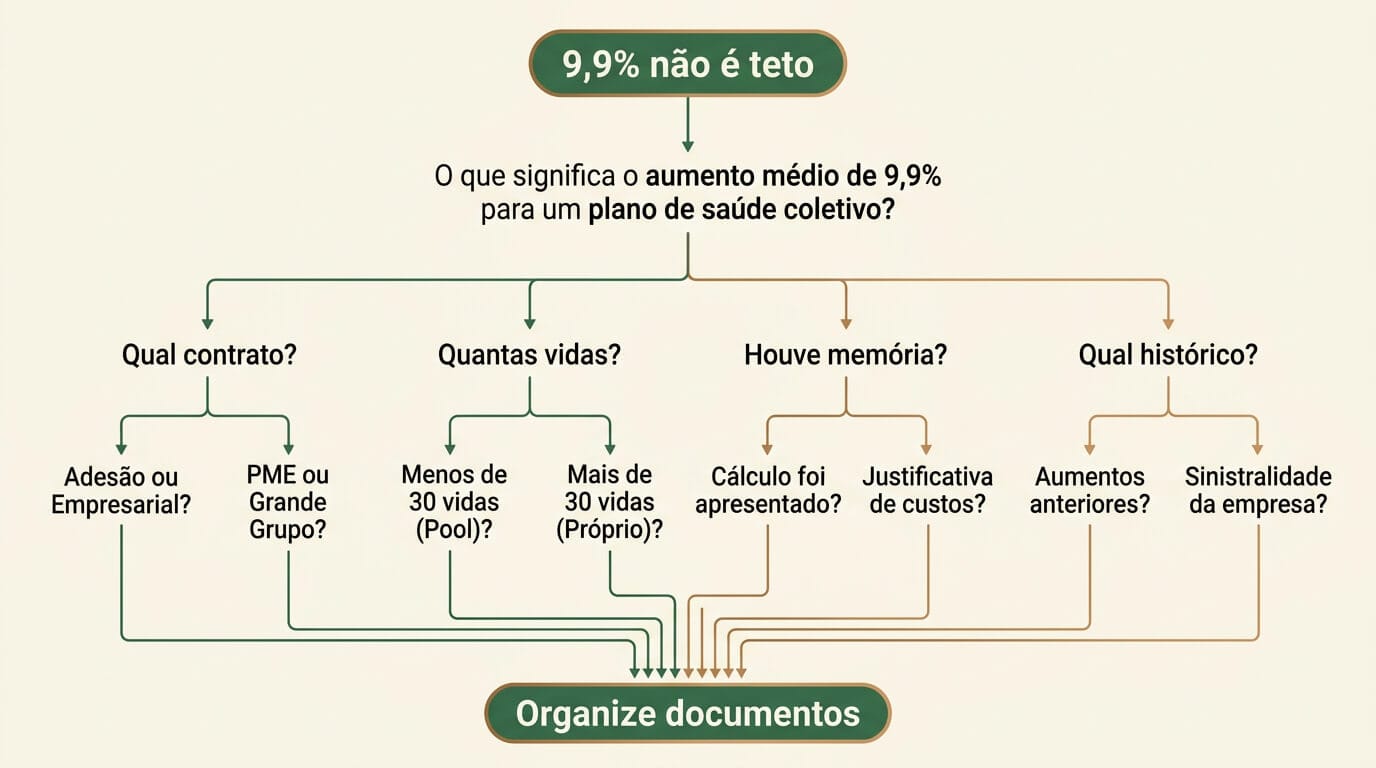

Por que 9,9 por cento não é teto

Nos planos individuais e familiares, existe uma lógica diferente: a ANS define um índice máximo anual para esse grupo.

Nos planos coletivos, a regra muda.

Planos coletivos são contratados por pessoas jurídicas. Podem ser empresariais, quando uma empresa contrata o plano, ou coletivos por adesão, quando a contratação passa por entidade profissional, classista ou setorial.

A ANS explica que os planos coletivos com menos de 30 beneficiários entram na regra de agrupamento de contratos. A operadora deve reunir esses contratos pequenos em um grupo único para aplicar um percentual comum, buscando diluir o risco desses contratos.

Já os contratos com 30 ou mais beneficiários têm outra lógica de negociação.

Então não basta dizer:

"A média foi 9,9 por cento, logo meu plano só podia subir isso."

Não é assim.

Mas também não é correto aceitar qualquer aumento com a frase:

"Plano coletivo não tem limite."

Essa frase é uma das mais perigosas do mercado.

Ela pega um tema técnico e transforma em licença para opacidade.

O plano pode ter margem de negociação maior em contratos coletivos, mas isso não apaga dever de transparência, boa-fé, coerência contratual e explicação do reajuste.

O dado que mais importa para contratos pequenos

No mesmo comunicado, a ANS destacou uma diferença relevante entre contratos pequenos e contratos maiores.

Em 2025, contratos coletivos com menos de 30 vidas tiveram reajuste médio de 14,24 por cento. Os contratos de maior porte registraram média de 9,62 por cento.

Essa distância não é detalhe.

Ela mostra que o contrato pequeno costuma carregar uma pressão maior.

E dentro desse grupo, a ANS informou outro dado importante: os contratos com até cinco vidas ampliaram sua participação, saindo de 4,7 por cento em 2014 para 15,3 por cento até fevereiro de 2026.

Esse recorte conversa diretamente com a realidade de muita gente:

- MEI que contratou plano para a família.

- Pequena empresa com dois, três ou cinco beneficiários.

- CNPJ usado para acessar plano empresarial.

- Família que aparece no papel como contrato coletivo.

- Titular que nunca negociou reajuste de verdade.

É aqui que a discussão sobre falso coletivo começa a aparecer.

Eu já tratei desse tema no artigo sobre falso coletivo em PME com duas a cinco vidas. O ponto central é simples: o nome empresarial do contrato não encerra a análise.

Às vezes, o contrato diz uma coisa e a realidade mostra outra.

O que é falso coletivo nesse contexto

Falso coletivo é uma forma de descrever contratos que parecem coletivos no papel, mas funcionam como plano individual ou familiar na prática.

O exemplo mais comum é o plano empresarial pequeno, contratado por CNPJ, com poucas vidas e beneficiários ligados por relação familiar.

O plano chama de empresarial. A operadora aplica reajuste de coletivo. Mas a vida real é a de uma família que não tem poder de negociação, não dilui risco em grupo grande e não participa de uma negociação coletiva de verdade.

Isso não significa que todo contrato pequeno seja falso coletivo.

Também não significa que todo MEI com plano empresarial terá direito a reclassificação.

Significa que o contrato merece ser lido com atenção.

Eu olho, principalmente, para:

- Quantas vidas existem no contrato.

- Quem são os beneficiários.

- Qual é o vínculo entre eles.

- Se existe empresa com empregados reais.

- Se houve negociação efetiva do reajuste.

- Como a operadora justificou o aumento.

- Se há histórico de reajustes muito acima dos parâmetros do setor.

- Se o contrato foi vendido como solução familiar por CNPJ.

A discussão não é só "quanto subiu".

A discussão é: que tipo de contrato é esse na prática?

O erro de comparar só o percentual

Imagine duas pessoas.

A primeira tem plano coletivo empresarial com centenas de vidas, negociação anual estruturada e dados de sinistralidade apresentados à empresa.

A segunda tem um contrato de três vidas, marido, esposa e filho, contratado por MEI, sem negociação real e com um comunicado dizendo apenas que o reajuste anual será de 32%.

Os dois contratos são "coletivos" no nome.

Mas eles vivem realidades muito diferentes.

Por isso, a comparação correta não é apenas:

"Meu reajuste passou de 9,9 por cento?"

A comparação melhor é:

"Meu contrato, pelo porte e pela realidade, está sendo tratado com transparência e coerência?"

Esse é o ponto que a manchete não entrega.

O Painel da ANS é uma lanterna. Ele ilumina o cenário. Mas quem decide se o caminho faz sentido é a leitura dos documentos.

Quais documentos você precisa organizar

Se o reajuste do seu plano coletivo assustou, não comece discutindo pelo telefone sem documento.

Monte uma pasta simples.

Separe:

- Contrato ou condições gerais do plano.

- Proposta de adesão ou contratação.

- Boletos dos últimos anos.

- Comunicados de reajuste.

- Data de aniversário do contrato.

- Percentuais aplicados em cada ano.

- Número de vidas no contrato.

- CNPJ usado na contratação, quando houver.

- Relação entre os beneficiários.

- Memória de cálculo, se a operadora forneceu.

- Protocolos de atendimento.

- E-mails, cartas e mensagens recebidas da administradora ou operadora.

Se a operadora disse que o aumento veio por sinistralidade, peça a explicação por escrito.

Sinistralidade, em linguagem simples, é a relação entre o que o grupo pagou e o que o grupo usou. O problema é que, em contrato pequeno, essa conta pode ficar opaca demais para o consumidor.

Não aceite que uma palavra técnica substitua a prova.

O que pedir à operadora

Depois de organizar os documentos básicos, peça explicação formal.

Você pode solicitar:

- Percentual aplicado.

- Data de aplicação.

- Base contratual usada.

- Grupo de contratos considerado, se for contrato com menos de 30 vidas.

- Memória de cálculo ou justificativa do reajuste.

- Histórico de reajustes do contrato.

- Identificação de administradora de benefícios, quando houver.

- Canal para contestação.

O pedido deve ter protocolo.

Se vier resposta vaga, guarde a resposta vaga. Ela também conta uma história.

No artigo sobre negativa escrita do plano de saúde, eu expliquei que o protocolo tira a discussão da névoa. Em reajuste, a lógica é parecida. O reajuste precisa sair do "é assim mesmo" e entrar no campo da explicação documentada.

Quando o reajuste merece análise jurídica

O reajuste merece análise quando há sinais de alerta.

Por exemplo:

- Percentual muito acima da média do setor ou do próprio grupo.

- Contrato com poucas vidas, especialmente familiar.

- MEI ou microempresa usada apenas para contratar plano.

- Falta de memória de cálculo.

- Comunicado genérico.

- Histórico de aumentos acumulados sem explicação clara.

- Mudança brusca de valor.

- Beneficiário idoso preso ao plano por medo de carência ou perda de cobertura.

- Resposta da operadora baseada apenas em "plano coletivo tem reajuste livre".

Essa última frase precisa ser enfrentada com cuidado.

Plano coletivo não é cheque em branco.

Se a operadora aplica um reajuste, ela precisa conseguir explicar o que está fazendo. E se o contrato pequeno funciona como plano familiar disfarçado, a tese pode mudar.

Seu plano coletivo teve reajuste alto em 2026?

Reúna contrato, boletos, comunicado de reajuste, número de vidas e protocolos. A análise começa quando o percentual deixa de ser susto e vira documento.

Falar com o escritórioMas eu repito: a conclusão depende dos documentos.

Como usar a média de 9,9% do jeito certo

Use a média como ponto de partida, não como sentença.

Ela ajuda a formular boas perguntas:

- Meu reajuste está muito acima da média geral?

- Meu contrato tem menos de 30 vidas?

- O percentual se aproxima da média dos contratos pequenos ou ultrapassa muito esse recorte?

- O comunicado explica por que meu contrato subiu?

- A operadora mostrou memória de cálculo?

- O contrato coletivo tem negociação real ou é apenas uma família em CNPJ?

Se você usar o dado assim, ele ajuda.

Se usar como conclusão automática, atrapalha.

O direito raramente se decide pela manchete. Ele se decide pela prova.

O que não fazer ao receber o boleto

Evite três impulsos.

O primeiro é cancelar o plano no susto. Dependendo da idade, do histórico médico e da carência, cancelar pode criar um problema maior.

O segundo é aceitar sem entender. Muitos reajustes passam justamente porque o beneficiário se acostumou a perder para o boleto.

O terceiro é concluir que o caso está resolvido só porque o percentual passou da média.

Não está.

O caminho mais seguro é organizar o material, pedir explicação formal e só então avaliar se há fundamento para questionamento.

Se a situação que você está lendo parece com a sua, vale olhar para os documentos antes de tomar uma decisão por impulso. Em reajuste, o contrato e o histórico contam a história que o boleto sozinho esconde.

Modelo de pedido de informações sobre reajuste

Solicito informações por escrito sobre o reajuste anual aplicado ao meu plano de saúde coletivo. Peço que a operadora informe: 1. Percentual aplicado. 2. Data de aplicação. 3. Base contratual ou regulatória usada. 4. Memória de cálculo ou justificativa técnica. 5. Número de vidas consideradas no contrato ou no agrupamento. 6. Histórico dos reajustes aplicados nos últimos anos. 7. Canal adequado para contestação, se houver divergência. Solicito número de protocolo e resposta formal por e-mail, aplicativo ou outro canal disponível ao beneficiário.

Esse texto não resolve a discussão sozinho.

Mas ajuda a fazer o plano responder por escrito.

A pergunta certa

A pergunta certa não é:

"Meu reajuste passou de 9,9 por cento?"

A pergunta certa é:

"O meu contrato, do jeito que foi vendido e do jeito que funciona, justifica esse reajuste de forma clara?"

Essa pergunta muda tudo.

Ela tira o paciente da manchete e coloca o documento na mesa.

É ali que a análise começa.

Essas são as dúvidas que mais aparecem pra mim quando o paciente compara o boleto com o Painel da ANS.

A média de 9,9 por cento da ANS é o limite do meu plano coletivo?

Não. A média de 9,9 por cento é um dado setorial divulgado pela ANS para contratos coletivos médico-hospitalares nos primeiros meses de 2026. Ela não funciona como teto individual do seu contrato, mas pode servir como ponto de comparação para analisar se o reajuste merece explicação mais detalhada.

Se meu plano subiu mais que 9,9 por cento, o reajuste é abusivo?

Não automaticamente. O percentual acima da média acende um alerta, mas a análise depende do contrato, do número de vidas, do tipo de plano, da justificativa da operadora, da memória de cálculo e do histórico de aumentos.

Plano coletivo pequeno tem regra diferente?

Sim. A ANS informa que contratos coletivos com menos de 30 beneficiários entram na regra de agrupamento de contratos, com aplicação de um percentual único divulgado pela operadora. Isso não elimina a necessidade de transparência e explicação.

Todo plano empresarial de MEI é falso coletivo?

Não. O fato de ser MEI ou ter poucas vidas não resolve a questão sozinho. É preciso analisar quem são os beneficiários, como o contrato foi vendido, se há empresa real, se existe vínculo familiar e como os reajustes foram aplicados.

Quais documentos devo separar antes de pedir análise?

Separe contrato, proposta de adesão, boletos antigos, comunicado de reajuste, histórico de percentuais, número de vidas, CNPJ, memória de cálculo e protocolos de atendimento.

Fontes usadas neste artigo

Aviso Legal — OAB/RJ 186.394

Este conteúdo tem finalidade exclusivamente informativa e educativa, nos termos do Regulamento Geral do Estatuto da OAB e do Provimento 205/2021 do CFE. Não constitui aconselhamento jurídico, parecer ou qualquer forma de captação de clientela. Cada situação de saúde é única e pode envolver circunstâncias jurídicas distintas. Procure um advogado especializado para análise individualizada do seu caso.