Falso Coletivo em PME com 2 a 5 Vidas: O Que o TJ-SP Decidiu em Abril de 2026

Se o seu plano PME tem poucas vidas, reúne familiares e recebeu reajuste alto sem explicação clara, ele pode estar na zona de falso coletivo. Decisões do TJ-SP em abril de 2026 mostram os critérios que a Justiça tem observado.

Você abriu uma empresa pequena. Talvez um MEI. Talvez uma limitada familiar. Contratou um plano de saúde como PME porque o plano individual era caro, inexistente ou empurrado para fora da prateleira.

No papel, o contrato é coletivo empresarial. Na prática, tem duas, três, quatro ou cinco vidas. Quase sempre da mesma família.

Então chega o reajuste.

Não é 6%. Não é 9%. Às vezes é 25%, 40%, 70%, sempre acompanhado de palavras difíceis: sinistralidade, VCMH, pool de risco, variação de custo médico hospitalar.

A pergunta real do titular é simples:

"Esse plano é mesmo coletivo ou é um plano familiar vestido de PME?"

É essa pergunta que a tese do falso coletivo responde.

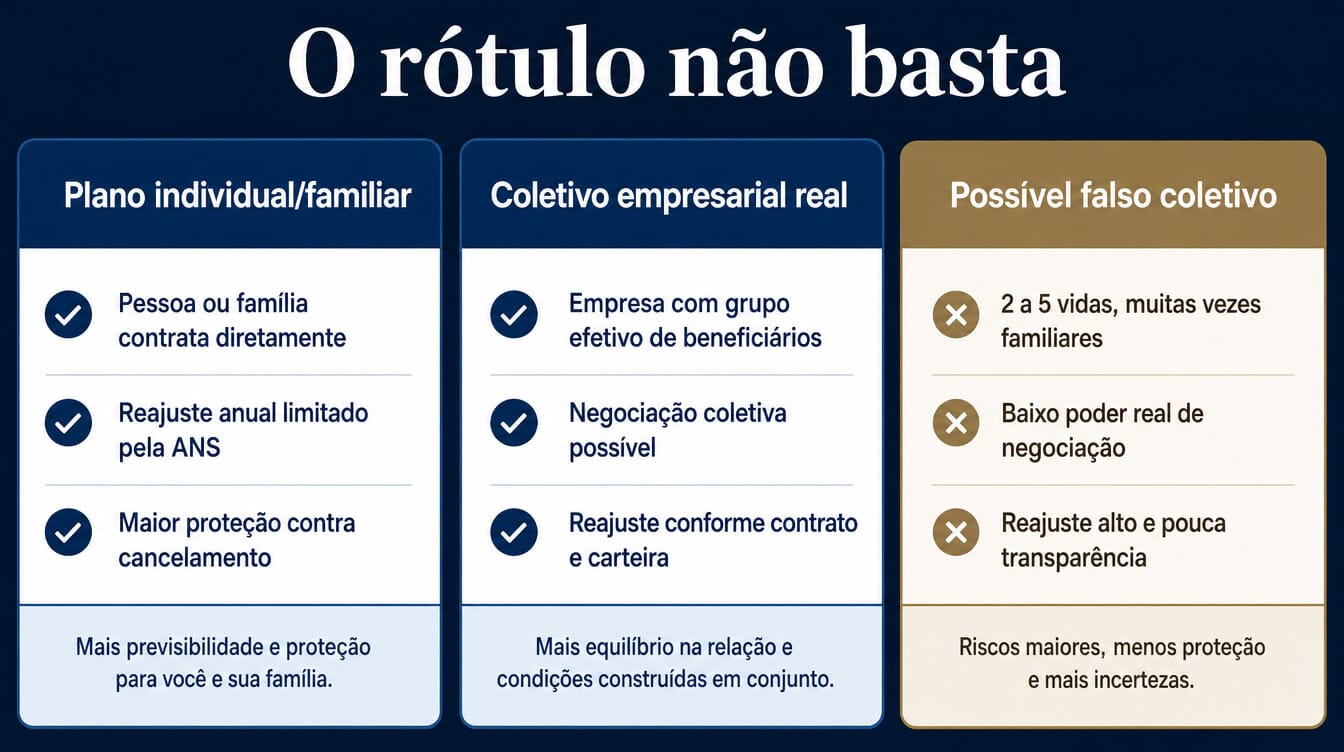

O que é falso coletivo

Falso coletivo é o contrato que tem nome de plano coletivo, mas comportamento de plano individual ou familiar.

O rótulo é empresarial. A realidade é familiar.

Isso costuma acontecer quando uma pessoa jurídica pequena contrata o plano apenas para abrigar o titular, o cônjuge, filhos, pais ou poucos sócios ligados entre si. Não há uma massa real de empregados. Não há risco diluído em grupo amplo. Não há negociação efetiva entre empresa e operadora.

O problema é que o plano coletivo tem uma vantagem enorme para a operadora: o reajuste anual não segue automaticamente o teto da ANS aplicável aos planos individuais e familiares.

Nos planos individuais e familiares regulamentados, a ANS define um teto anual. Para o período de maio de 2025 a abril de 2026, esse teto foi de 6,06%.

Nos coletivos, o reajuste é negociado entre pessoa jurídica contratante e operadora, conforme contrato e regras da ANS. Só que, quando o contrato tem duas ou três vidas da mesma família, essa negociação pode ser mais ficção do que realidade.

É aí que a Justiça entra.

O que o TJ-SP decidiu em abril de 2026

Abril de 2026 trouxe três decisões importantes para quem discute plano PME com poucas vidas.

A primeira, noticiada em 16/04/2026, envolveu um plano empresarial com apenas duas vidas da mesma família. A 10ª Vara Cível, Regional II de Santo Amaro, tratou o contrato como plano individual ou familiar, declarou nulos reajustes aplicados entre 2019 e 2026 e determinou a adoção dos índices máximos autorizados pela ANS.

A segunda, noticiada em 04/04/2026, veio da 6ª Turma Recursal Cível do TJ-SP. O colegiado manteve decisão que reconheceu um contrato como falso coletivo e considerou abusivos reajustes acima dos índices da ANS sem justificativa adequada. O ponto central foi a falta de transparência sobre os critérios usados para os aumentos.

A terceira, noticiada em 01/04/2026, veio da 28ª Vara Cível do Foro Central de São Paulo. A decisão afastou reajustes por sinistralidade em contrato coletivo empresarial que possuía características familiares e determinou a aplicação dos índices da ANS para planos individuais, com restituição simples de valores pagos a maior nos últimos três anos.

Essas decisões não significam que todo plano PME pequeno será automaticamente revisto. Mas indicam uma linha prática: quando o plano coletivo tem poucas vidas e a operadora não explica de forma clara a metodologia do reajuste, a tese ganha força.

Os quatro critérios que mais aparecem

O Judiciário costuma olhar para a realidade do contrato. Os quatro critérios abaixo aparecem com frequência.

1. Número de vidas

Plano com duas, três, quatro ou cinco vidas chama atenção.

Poucas vidas não bastam, sozinhas, para ganhar a discussão. Mas são o primeiro sinal.

A lógica é simples. Um contrato coletivo verdadeiro dilui risco em grupo maior. Se só há duas pessoas, a estrutura econômica se aproxima muito mais de um plano familiar do que de uma carteira empresarial real.

2. Relação entre as vidas

Se todos os beneficiários são familiares, o alerta aumenta.

Exemplo:

| Configuração | Leitura de risco |

|---|---|

| Titular, cônjuge e filho | Forte aparência familiar |

| Pai, mãe e filho em empresa familiar | Forte aparência familiar |

| Dois sócios sem empregados e parentes entre si | Exige análise |

| Empresa com empregados reais e rotatividade | Menos típico de falso coletivo |

O ponto não é demonizar empresa familiar. O ponto é perguntar se o contrato tem natureza coletiva real ou se a PJ foi usada apenas como porta de entrada.

3. Atividade real da PJ

A Justiça pode olhar se a empresa realmente funciona.

Perguntas importantes:

| Pergunta | Por que importa |

|---|---|

| A empresa tem faturamento? | Mostra atividade econômica |

| Tem empregados? | Mostra grupo empresarial real |

| Tem sócios ativos? | Ajuda a entender o vínculo |

| A PJ foi aberta perto da contratação do plano? | Pode indicar estrutura feita só para contratar |

| O endereço é residencial? | Não decide sozinho, mas compõe o quadro |

Uma PJ pequena pode ser legítima. Mas, para a tese de falso coletivo, a realidade econômica importa.

4. Transparência do reajuste

Esse é o ponto que mais pesa na vida do consumidor.

Operadoras costumam justificar aumentos com termos como sinistralidade e VCMH. Em linguagem simples:

| Termo | Tradução |

|---|---|

| Sinistralidade | Relação entre quanto o grupo usou e quanto pagou |

| VCMH | Variação de custo médico hospitalar |

| Pool de risco | Agrupamento de contratos pequenos para calcular reajuste |

O problema não é usar esses critérios. O problema é aplicar aumentos altos sem demonstrar cálculo, base de dados, período analisado, regra contratual e comunicação adequada.

Se o boleto sobe muito e a explicação é só "sinistralidade", o consumidor não recebeu informação clara.

Checklist: seu PME pode ser falso coletivo?

Use este diagnóstico inicial.

| Pergunta | Se a resposta for sim |

|---|---|

| O plano tem até 5 vidas? | Sinal forte de análise |

| As vidas são da mesma família? | Sinal forte |

| A empresa foi aberta apenas para contratar o plano? | Sinal relevante |

| Não há empregados vinculados ao plano? | Sinal relevante |

| O reajuste veio muito acima do teto ANS dos individuais? | Sinal forte |

| A operadora não enviou memória de cálculo? | Sinal forte |

| O contrato menciona sinistralidade sem explicar método? | Sinal relevante |

| O boleto subiu em sequência por vários anos? | Sinal forte |

Quanto mais respostas positivas, maior a chance de o contrato merecer análise.

Mas cuidado: checklist não substitui análise jurídica. Ele serve para separar "acho caro" de "pode haver tese".

O que muda se for reconhecido como falso coletivo

Quando a Justiça reconhece que o contrato PME deve ser tratado como individual ou familiar para fins de reajuste, três consequências podem aparecer.

1. Substituição dos reajustes

Os reajustes aplicados pela operadora podem ser substituídos pelos índices máximos da ANS para planos individuais e familiares.

Isso não significa que a mensalidade volta ao valor antigo. Significa que o histórico é recalculado com outro critério.

2. Redução da mensalidade futura

Se os reajustes anteriores foram superiores ao que seria permitido no regime individual, a mensalidade atual pode ser recalculada.

Não há promessa de percentual. Depende do histórico de boletos, do contrato, da data de contratação e dos índices aplicados.

3. Restituição de valores

Muitas decisões aplicam restituição simples dos valores pagos a maior, geralmente observando prescrição trienal, ou seja, os últimos três anos.

Isso também depende do caso. Não é restituição automática nem integral. É cálculo jurídico e contábil.

O teto de 6,06% e o que observar em maio de 2026

A ANS definiu o teto de 6,06% para reajuste anual de planos individuais e familiares no período de maio de 2025 a abril de 2026.

Por isso, cuidado com promessas e previsões. O dado seguro é este: o índice de 6,06% valeu até abril de 2026 para planos individuais e familiares regulamentados. A partir de maio, é preciso conferir a nova divulgação da agência, que até a publicação desse artigo, ainda não saiu.

No falso coletivo, esse teto não se aplica automaticamente antes de decisão judicial. Ele vira parâmetro de discussão quando o contrato é reconhecido como equiparável a individual ou familiar.

Três documentos para separar agora

Se você desconfia que seu plano PME é falso coletivo, comece com três documentos.

| Documento | O que mostra |

|---|---|

| Contrato ou proposta de adesão | Natureza formal do plano e cláusulas de reajuste |

| Três boletos recentes | Valor atual e percentual de reajuste mais próximo |

| Boletos dos últimos três anos | Histórico para cálculo de excesso |

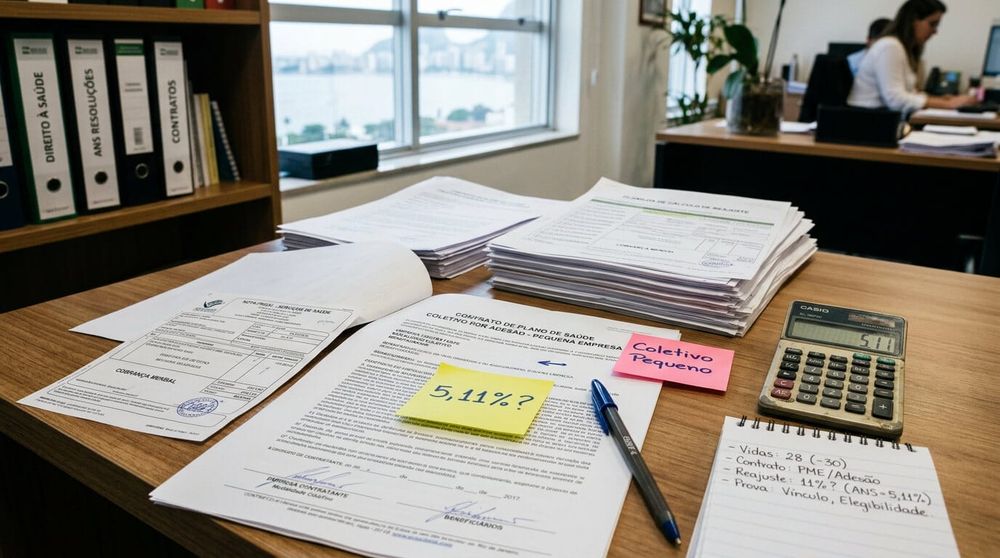

Depois, junte:

| Documento | Função |

|---|---|

| Cartão CNPJ | Mostra dados da empresa |

| Contrato social ou MEI | Mostra sócios e atividade |

| Relação de beneficiários | Mostra número de vidas |

| Comunicações de reajuste | Mostra se houve explicação |

| Memória de cálculo enviada pela operadora | Mostra transparência ou ausência dela |

Sem boletos, a análise fica limitada. Com boletos, contrato e vidas, a tese aparece ou desaparece com mais clareza.

O que pedir para a operadora

Antes de judicializar, muitas vezes vale pedir esclarecimentos formais.

Use este texto:

Prezados,

Solicito a memória de cálculo do reajuste aplicado ao contrato PME [número], incluindo:

1. Percentual total aplicado.

2. Data de aplicação.

3. Base contratual usada para o reajuste.

4. Critério utilizado, incluindo sinistralidade, VCMH ou pool de risco.

5. Demonstração dos dados considerados.

6. Quantidade de vidas do contrato ou do agrupamento utilizado.

7. Comunicação enviada previamente ao contratante.

Solicito resposta por escrito.

Atenciosamente,

[nome]Se a operadora responder com texto genérico, isso também vira prova.

O que não fazer

Não cancele o plano no impulso.

Não pare de pagar sem orientação, porque inadimplência pode abrir outro problema.

Não aceite reajuste alto como inevitável só porque o contrato é PME.

Não confunda plano caro com plano abusivo. A tese depende de critérios.

Não entre com ação apenas com um boleto. O histórico é essencial.

Não prometa a familiares que "vai baixar". A revisão depende de decisão judicial, prova e cálculo.

Diferença entre este artigo e o artigo de 16/04

Em abril, o portal já publicou um artigo sobre falso coletivo e devolução de mensalidades.

Aquele artigo explica a tese de restituição e o raciocínio de devolução.

Este aqui tem outro papel: diagnóstico.

Se você é titular de PME com poucas vidas, a primeira pergunta não é "quanto vou receber?". A primeira pergunta é "meu contrato parece falso coletivo?".

Só depois vem cálculo.

Quando pedir análise gratuita

Peça análise quando o seu plano tiver:

| Sinal | Exemplo |

|---|---|

| Poucas vidas | 2 a 5 beneficiários |

| Vínculo familiar | casal, filhos, pais, irmãos |

| Reajuste alto | aumento muito acima do teto ANS dos individuais |

| Falta de memória de cálculo | operadora não explica o método |

| Histórico de aumentos sucessivos | boletos sobem ano após ano |

Se o seu plano PME tem até 10 vidas e o reajuste não está fechando, o primeiro passo é reunir contrato, três boletos recentes e boletos dos últimos três anos. A análise gratuita avalia se há sinais de falso coletivo e quais documentos ainda faltam.

|

Seu plano PME tem poucas vidas e o reajuste não fecha?

Envie contrato, três boletos recentes, boletos dos últimos três anos e relação de beneficiários. A análise gratuita verifica se há sinais de falso coletivo e quais documentos ainda faltam.

|

Leitura complementar no portal

Para entender a tese de devolução, leia falso coletivo no plano de saúde e devolução de mensalidades.

Para entender reajuste abusivo em geral, veja reajuste abusivo de plano de saúde: como identificar e contestar.

Se o caso envolve idoso e aumento por idade, leia direitos do idoso no plano de saúde.

Perguntas frequentes de titulares de plano PME familiar ou pequeno contrato empresarial com reajuste alto.

Todo plano PME com poucas vidas é falso coletivo?

Não. Poucas vidas são sinal de alerta, mas não bastam sozinhas. A análise considera vínculo familiar, atividade real da empresa, transparência do reajuste e documentos do contrato.

O teto da ANS vale automaticamente para plano PME?

Não. O teto da ANS se aplica diretamente aos planos individuais e familiares regulamentados. Em falso coletivo, o teto pode ser usado como parâmetro quando a Justiça reconhece que o contrato deve ser tratado como individual ou familiar para fins de reajuste.

Posso pedir devolução dos últimos anos?

Pode ser possível. Muitas decisões aplicam restituição simples dos valores pagos a maior, observando prescrição trienal. Mas o valor depende de cálculo e de decisão judicial.

Preciso cancelar o plano para discutir o reajuste?

Não. Em regra, a discussão busca revisar mensalidade e valores pagos, sem cancelar o contrato. Cancelar por impulso pode prejudicar a continuidade da cobertura.

O que é sinistralidade?

É a relação entre despesas assistenciais do grupo e valores pagos. O problema não é existir sinistralidade. O problema é aplicar aumento alto sem demonstrar claramente os dados e a metodologia.

MEI pode ser falso coletivo?

Pode haver análise, especialmente quando o MEI abriga apenas o próprio titular e familiares. Não é automático. O ponto é verificar se a contratação empresarial tem realidade coletiva.

O que eu devo enviar para análise?

Contrato, proposta de adesão, boletos dos últimos três anos, comunicado de reajuste, relação de beneficiários, cartão CNPJ e qualquer resposta da operadora sobre a memória de cálculo.

Fontes e decisões citadas

- TJ-SP, 16/04/2026: plano empresarial com duas vidas da mesma família teve reajustes de 2019 a 2026 anulados, segundo notícia jurídica.

- TJ-SP, 6ª Turma Recursal Cível, 04/04/2026: mantido reconhecimento de falso coletivo e substituição por índices da ANS, segundo Migalhas.

- TJ-SP, 28ª Vara Cível, 01/04/2026: afastado reajuste por sinistralidade e aplicado índice da ANS, segundo Migalhas.

- ANS, teto de 6,06%: índice máximo para planos individuais e familiares no período de maio de 2025 a abril de 2026.

- ANS, reajuste anual de planos individuais e familiares: regras gerais sobre aplicação do índice definido pela agência.

Fontes institucionais e jornalísticas: ANS, Migalhas e Direito News. As decisões citadas devem ser conferidas nos autos antes de uso processual.

Aviso Legal — OAB/RJ 186.394

Este conteúdo tem finalidade exclusivamente informativa e educativa, nos termos do Regulamento Geral do Estatuto da OAB e do Provimento 205/2021 do CFE. Não constitui aconselhamento jurídico, parecer ou qualquer forma de captação de clientela. Cada situação de saúde é única e pode envolver circunstâncias jurídicas distintas. Procure um advogado especializado para análise individualizada do seu caso.