Reajuste de plano PME chegou a 43,2% em 2025: por que, e o que você pode fazer

No ciclo maio 2025 a abril 2026, planos PME tiveram reajustes de até 43,2%. O teto da ANS para individuais foi 6,06%. Essa diferença não é apenas numérica: é estrutural, e tem caminhos jurídicos conhecidos.

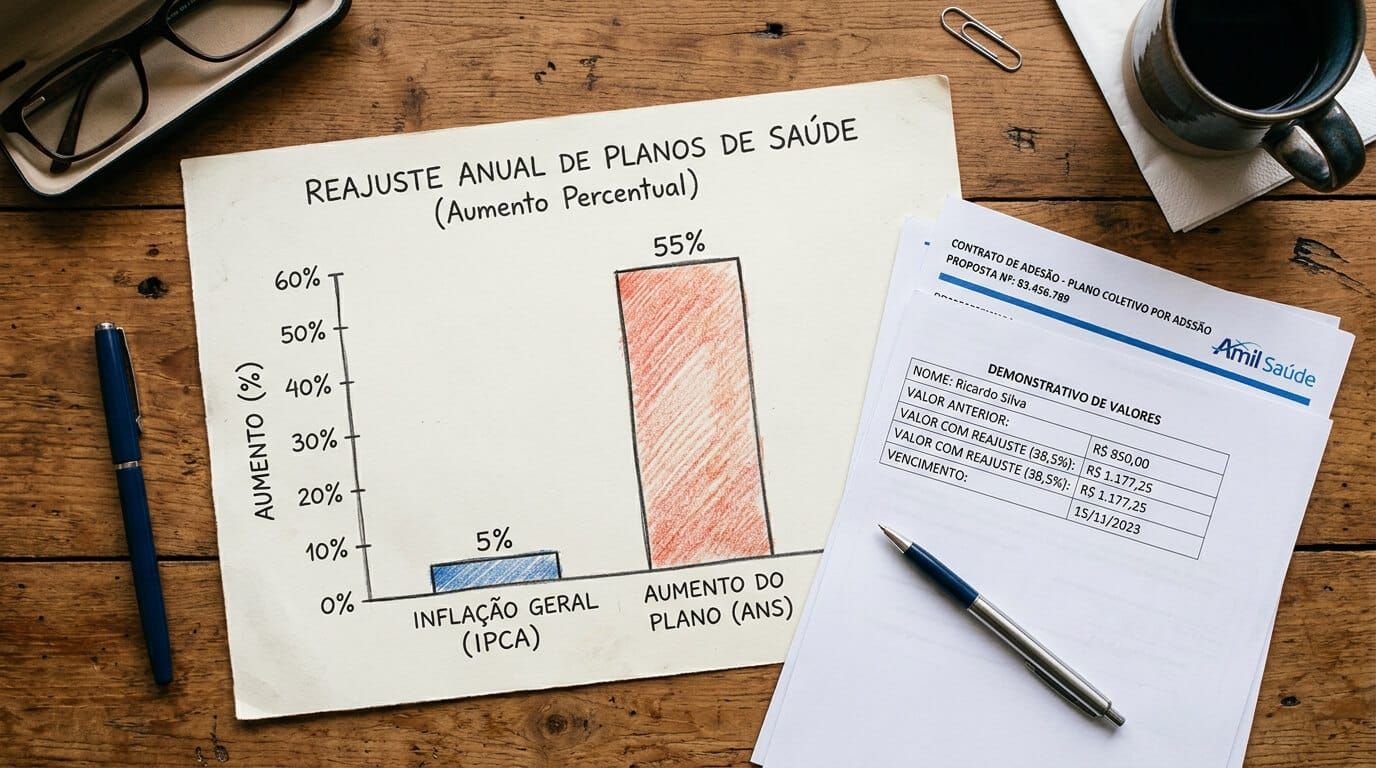

No ciclo de maio de 2025 a abril de 2026, planos de saúde para pequenas e médias empresas tiveram reajustes que variaram de 6,9% a 43,2%. No mesmo período, o teto da ANS para planos individuais foi de 6,06%.

Esse é o tamanho da disparidade que afeta cerca de 8,8 milhões de brasileiros em planos PME sem a proteção do teto regulatório.

Por que existe essa diferença

A regulação da ANS divide os planos de saúde em duas grandes categorias para fins de reajuste.

Planos individuais e familiares têm o reajuste anual limitado por um índice que a ANS define e publica todo ano. No último ciclo, esse teto foi 6,06%. Nenhum plano individual pode reajustar acima disso sem autorização expressa da ANS.

Planos coletivos, incluindo os PME, não têm esse teto. O reajuste é resultado da negociação entre a pessoa jurídica contratante e a operadora, com base na sinistralidade do grupo. Em teoria, a lógica faz sentido para grupos grandes: empresas com muitos funcionários têm poder de negociação real.

Na prática, para grupos pequenos, essa lógica se inverte. Uma PME com 5 ou 10 funcionários não tem poder de barganha. Quando um membro do grupo tem uma doença cara, o impacto na sinistralidade do grupo inteiro é enorme. E a operadora transfere esse custo para o reajuste seguinte. Se o reajuste do seu plano ocorre por faixa etária, os fundamentos jurídicos são diferentes: veja quando o reajuste por faixa etária é proibido pelo STF.

Os números de 2025

O Painel de Dados da ANS, referente ao ciclo maio 2025 a abril 2026, registrou reajuste médio de 11,15% para contratos coletivos médico-hospitalares. Para contratos com menos de 30 vidas, o reajuste médio subiu para 14,81%.

Os casos extremos chegaram a 43,2%. Esses contratos são, em geral, pequenos grupos com alta sinistralidade no ano anterior ou operadoras em crise financeira que repassam custo para os segurados existentes.

Para contextualizar: uma família que paga R$ 2.000 por mês de plano e recebe reajuste de 43,2% passa a pagar R$ 2.864. Em dois ciclos assim, o plano praticamente dobra de preço.

Em Números

- 43,2%: reajuste máximo registrado no Painel ANS para contratos PME no ciclo maio 2025 a abril 2026

- 6,06%: teto da ANS para planos individuais no mesmo ciclo

- 14,81%: reajuste médio de contratos com menos de 30 vidas (Painel ANS 2025/2026)

- 8,8 milhões: estimativa de brasileiros em planos PME sem proteção do teto regulatório da ANS

Quem é mais afetado

O perfil mais vulnerável é o do pequeno grupo familiar ou profissional que contratou plano via MEI, microempresa ou associação. Esses grupos têm sinistralidade mais volátil, menos poder de negociação e, em muitos casos, estão enquadrados como "coletivos" que na prática funcionam como planos individuais sem a proteção regulatória correspondente.

A relação com o falso coletivo é direta. Parte dos planos PME com reajustes mais altos pode, na verdade, se enquadrar na definição de falso coletivo: contratos coletivos de fachada, com vínculo artificial, que fogem do teto da ANS sem justificativa legítima.

Se o seu plano foi contratado via MEI da família ou via associação que você nunca tinha ouvido falar antes de aderir, vale analisar se o contrato tem base para ser requalificado como individual, o que limitaria os reajustes retroativamente ao teto da ANS.

O prazo para pedir a revisão dos reajustes e a devolução das diferenças é de 3 anos, contado de cada pagamento. Cada ciclo que passa sem avaliação é um ciclo que sai do prazo. Se o reajuste do seu plano PME chegou acima de 15%, a análise do contrato é o primeiro passo.

Reajuste alto no plano PME. O contrato pode explicar, ou pode ser contestado.

Uma análise do contrato identifica se o vínculo coletivo é legítimo, se o reajuste tem base atuarial e quais são os caminhos disponíveis para revisão ou devolução.

Falar com o doutor ElcioO contexto das operadoras em crise

O reajuste de 2025 aconteceu num momento de instabilidade no setor. A Hapvida acumulou R$ 8,9 milhões em multas da ANS entre janeiro e março de 2026, número que reflete a escala de problemas operacionais da empresa.

Operadoras em crise financeira têm incentivo para reajustar acima do razoável: reduzem a carteira de clientes mais custosos e melhoram indicadores de curto prazo. Para o beneficiário que fica, a consequência é pagar mais e, frequentemente, ter menos rede credenciada.

O que o consumidor pode fazer

Verificar o percentual aplicado. O primeiro passo é saber exatamente qual foi o percentual de reajuste aplicado e comparar com o teto da ANS para individuais (6,06% no último ciclo). Se o plano é coletivo por razões estruturais legítimas, o reajuste livre pode ser válido. Mas se há indício de falso coletivo, a situação muda.

Avaliar se o contrato é um falso coletivo. Os sinais práticos estão descritos em detalhes no artigo sobre falso coletivo neste portal. Grupos pequenos, todos da mesma família, contratados via MEI ou associação de fachada, com reajustes muito acima do teto da ANS, merecem análise jurídica.

Abrir NIP na ANS. A Notificação de Intermediação Preliminar é gratuita e pode ser iniciada diretamente no site da ANS. Em muitos casos, a operadora resolve a situação sem precisar de ação judicial.

Solicitar portabilidade. Se o reajuste tornou o plano inviável, a portabilidade para outra operadora pode ser uma saída. As regras variam conforme o tipo de contrato, mas merecem ser analisadas antes de cancelar.

Buscar avaliação jurídica do contrato. Quando há indício de falso coletivo ou reajuste sem base atuarial justificável, uma ação revisional pode liminar o reajuste ao teto da ANS enquanto o processo tramita e pleitear a devolução das diferenças cobradas nos últimos 3 anos.

Se você recebeu um reajuste alto no plano PME e ainda tem dúvidas sobre o que fazer, essas são as perguntas que chegam com mais frequência.

O plano PME pode reajustar quanto quiser?

Contratos coletivos legítimos, incluindo PME com vínculo real, não têm teto da ANS. O reajuste é negociado entre a empresa contratante e a operadora com base na sinistralidade do grupo. Mas isso pressupõe um grupo com vínculo genuíno e poder de negociação real. Grupos pequenos com vínculo artificial podem ter seus contratos requalificados como individuais.

O que é sinistralidade e por que ela afeta o meu reajuste?

Sinistralidade é a proporção entre o que a operadora gasta com atendimentos do grupo e o que ela recebe em mensalidades. Se um membro do grupo teve internação cara, o custo levanta a sinistralidade do grupo inteiro. Em grupos pequenos, um único evento de alto custo pode gerar reajuste elevado no ciclo seguinte.

Tenho direito de questionar o percentual de reajuste mesmo em plano PME legítimo?

Sim. Mesmo em contratos coletivos legítimos, o reajuste precisa ter base atuarial demonstrável. A operadora é obrigada a justificar o percentual quando questionada formalmente. Um reajuste muito acima da média do setor sem justificativa atuarial apresentada pode ser contestado.

Se sair do plano, perco o direito de cobrar pelos reajustes passados?

Não. O prazo para pedir a revisão e devolução dos valores cobrados a maior corre independentemente de você estar ou não no plano no momento da ação. O que importa é que os pagamentos tenham sido feitos dentro dos últimos 3 anos.

A Hapvida ou outras operadoras em crise podem cancelar meu plano unilateralmente?

Operadoras não podem cancelar contratos unilateralmente sem motivo contratual previsto. Mas operadoras em dificuldades podem não renovar contratos ao vencimento ou criar condições que tornam a manutenção difícil. Nesses casos, a ANS e a via judicial são canais para proteger a continuidade da cobertura.

Posso mudar de operadora sem perder a carência?

A portabilidade especial por reajuste abusivo é uma das modalidades previstas na regulação da ANS. As regras variam conforme o tipo de contrato e o histórico de reajustes. Em alguns casos, a portabilidade é possível sem carência ou com carência reduzida.

Legislação e Jurisprudência Citadas

- Lei 9.656/1998 (Lei dos Planos de Saúde) — art. 18: reajuste de contratos coletivos

- Resolução Normativa ANS 195/2009: critérios para contratos coletivos e irregularidade por ausência de vínculo real

- Resolução Normativa ANS 432/2017 e atualizações: reajuste de contratos coletivos e obrigatoriedade de justificativa atuarial

- Painel de Dados ANS — ciclo maio 2025 a abril 2026: reajustes médios e extremos por tipo de contrato

- Código Civil (Lei 10.406/2002) — art. 206, §3º, IV: prazo prescricional de 3 anos para devolução de valores

Dados estatísticos: Painel de Dados da ANS (ciclo 2025/2026); estimativas de beneficiários em PME sem teto regulatório baseadas em publicações do setor.

Aviso Legal — OAB/RJ 186.394

Este conteúdo tem finalidade exclusivamente informativa e educativa, nos termos do Regulamento Geral do Estatuto da OAB e do Provimento 205/2021 do CFE. Não constitui aconselhamento jurídico, parecer ou qualquer forma de captação de clientela. Cada situação de saúde é única e pode envolver circunstâncias jurídicas distintas. Procure um advogado especializado para análise individualizada do seu caso.