Plano de saúde dos pais: como organizar documentos antes que o boleto vire desespero

Quando o plano dos pais começa a pesar, a primeira decisão não é brigar nem cancelar. É organizar contrato, boletos, comunicados e protocolos para entender o que está acontecendo.

Quando o plano de saúde dos pais começa a pesar, a família costuma perceber tarde.

Não é sempre no primeiro boleto alto. Às vezes é numa conversa de domingo, quando a mãe comenta que o plano "aumentou de novo". Às vezes é o pai dizendo que não entendeu uma carta da operadora. Às vezes é um filho abrindo uma gaveta e encontrando boleto, carteirinha, proposta antiga, comunicado de reajuste e protocolo de atendimento tudo misturado.

Nesse momento, a vontade natural é resolver rápido. Ligar para o plano, reclamar, cancelar, trocar, procurar outro contrato, pedir ajuda a um corretor.

Eu entendo a pressa. Mas, em plano de saúde de pessoa idosa, pressa sem documento pode criar um problema maior.

Antes de discutir se o reajuste é abusivo, se houve falha da operadora, se cabe reclamação na ANS ou se vale procurar orientação jurídica, existe um passo mais simples e mais decisivo: organizar a história do contrato.

Não é burocracia por burocracia. É proteção.

Resposta direta: quais documentos separar primeiro

Se você está ajudando seus pais com o plano de saúde, comece reunindo:

- contrato ou proposta de adesão;

- carteirinha e dados do plano;

- boletos dos últimos 12 a 24 meses;

- boleto imediatamente anterior ao aumento;

- boleto com o novo valor;

- comunicados de reajuste;

- e-mails, cartas e mensagens da operadora ou administradora;

- protocolos de atendimento;

- negativas por escrito, se houver;

- documentos sobre tratamentos em andamento;

- comprovantes de pagamento;

- informações sobre dependentes e titulares.

Com esses documentos, a família consegue sair do susto e entrar na análise.

Sem eles, a conversa costuma ficar presa em frases soltas: "aumentou muito", "disseram que é normal", "o corretor falou que não tem jeito", "acho que é por causa da idade".

Frase solta não conta a história inteira.

Ajudar seus pais não é tirar autonomia deles

Existe um cuidado que precisa aparecer desde o começo.

Organizar documentos do plano dos seus pais não significa tratar seus pais como incapazes. Também não significa decidir por eles.

Muitas vezes, a pessoa idosa entende perfeitamente o que quer. O problema é que a operadora fala em linguagem difícil, o boleto não explica a cobrança, o contrato é antigo, o atendimento fica em aplicativo, e cada ligação termina com uma informação diferente.

O papel do filho ou da filha, nesse cenário, pode ser muito concreto: colocar ordem no que já existe, anotar datas, guardar provas, pedir documentos e ajudar a transformar confusão em linha do tempo.

Essa diferença importa.

Quando a família respeita a autonomia dos pais e organiza a parte documental, a conversa fica mais segura. A decisão deixa de ser tomada no impulso e passa a ser tomada com base no que o contrato mostra.

Por que o plano dos pais costuma virar uma preocupação familiar

Plano de saúde na velhice não é só uma despesa.

Para muita família, ele virou uma espécie de último muro de segurança. A pessoa paga caro porque tem medo de depender exclusivamente de fila, de perder médico antigo, de ficar sem hospital conhecido ou de descobrir uma carência nova quando mais precisar.

Por isso, um reajuste alto não mexe apenas com a planilha. Ele mexe com a sensação de continuidade.

A pergunta que aparece na cabeça do filho costuma ser: "meus pais vão conseguir manter esse plano?".

E a pergunta dos pais, muitas vezes, é ainda mais silenciosa: "vou virar um peso?".

É por isso que eu não gosto de tratar esse tema como se fosse apenas uma discussão de percentual. O boleto é importante. Mas, por trás dele, existe uma família tentando preservar cuidado, previsibilidade e dignidade.

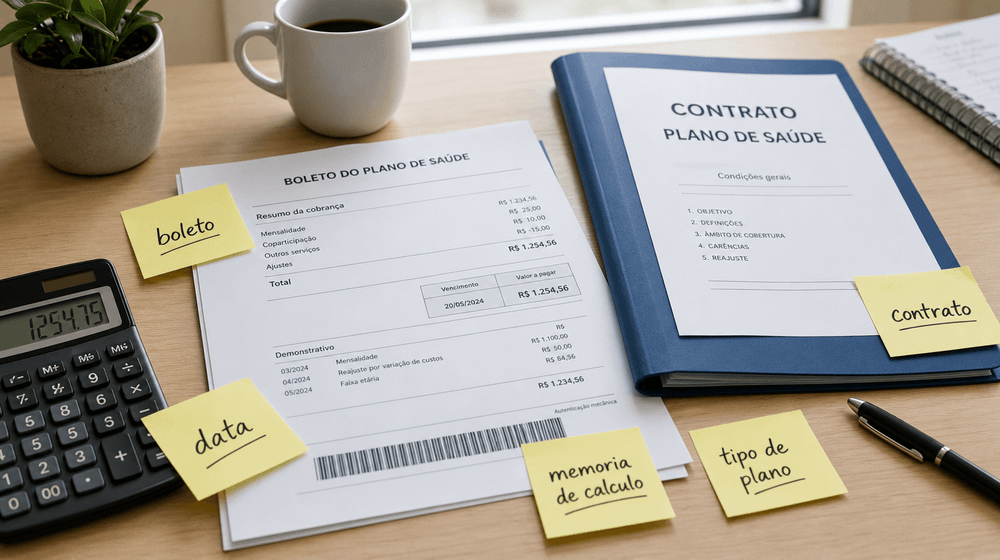

O que guardar na pasta do plano dos seus pais

Uma pasta bem organizada não precisa ser perfeita. Ela precisa permitir que qualquer pessoa entenda o que aconteceu.

| Documento | Por que guardar |

|---|---|

| Contrato ou proposta | Ajuda a identificar tipo de plano, regras de reajuste, titularidade e origem do contrato. |

| Boletos antes e depois | Mostram a evolução real da mensalidade e permitem calcular o impacto do aumento. |

| Comunicado de reajuste | Indica a justificativa apresentada pela operadora ou administradora. |

| Protocolos e e-mails | Ajudam a comprovar pedidos de informação, reclamações e respostas recebidas. |

| Negativas por escrito | Mostram o motivo formal usado para negar exame, cirurgia, medicamento, terapia ou atendimento. |

Na prática, eu dividiria essa pasta em quatro blocos.

O primeiro bloco é o contrato: proposta, condições gerais, termo de adesão, declaração de saúde, dados do titular e dependentes.

O segundo bloco é financeiro: boletos, comprovantes de pagamento, histórico de mensalidade, comunicados de reajuste e qualquer memória de cálculo enviada.

O terceiro bloco é atendimento: protocolos, e-mails, prints de aplicativo, cartas, reclamações e respostas da operadora.

O quarto bloco é saúde: relatórios médicos, pedidos de exame, laudos, autorizações, negativas e documentos sobre tratamento em andamento.

Com isso, a família enxerga se o problema é reajuste, negativa, descredenciamento, risco de cancelamento, dificuldade de reembolso, mudança de rede ou uma mistura de tudo.

O boleto alto pode ter causas diferentes

Nem todo aumento no plano de saúde tem a mesma origem.

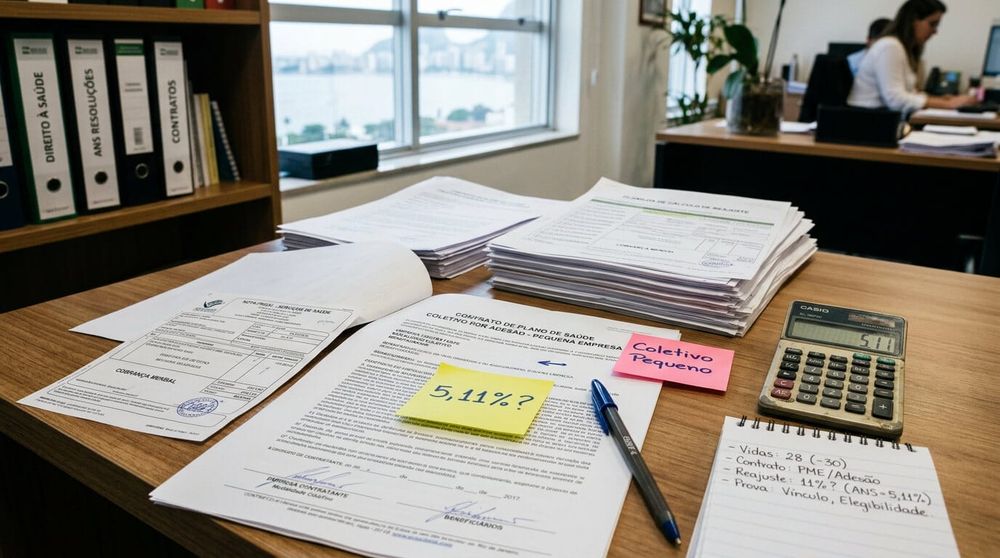

Pode ser reajuste anual. Pode ser mudança de faixa etária. Pode ser reajuste de plano coletivo. Pode haver coparticipação acumulada. Pode haver cobrança retroativa. Pode haver alteração ligada a contrato empresarial, associação, administradora ou falso coletivo.

E aqui entra uma cautela importante: o fato de a pessoa ser idosa não transforma automaticamente qualquer reajuste em ilegal.

O que precisa ser analisado é o conjunto: contrato, idade, data do aumento, tipo de plano, índice aplicado, justificativa, histórico de mensalidades e regra usada pela operadora.

Quando a família olha só para o valor final, ela vê o impacto. Quando olha para os documentos, começa a entender a origem.

É essa origem que permite uma conversa responsável.

O tipo de plano muda a análise

Antes de concluir que o reajuste é abusivo, descubra qual é o tipo de contrato.

Um plano individual ou familiar segue uma lógica. Um plano coletivo empresarial segue outra. Um plano por adesão tem outra estrutura. Um contrato feito por MEI ou por pequena empresa familiar pode exigir ainda mais cuidado, especialmente quando poucas pessoas estão vinculadas ao CNPJ.

Essa informação quase sempre está no contrato, na proposta de adesão, na carteirinha, no boleto ou no canal da operadora.

Se ninguém sabe qual é o tipo de plano, a família fica discutindo no escuro.

Por isso, uma das primeiras perguntas deve ser: "esse plano é individual, familiar, coletivo por adesão, empresarial, MEI ou PME?".

Sem essa resposta, qualquer opinião sobre reajuste fica frágil.

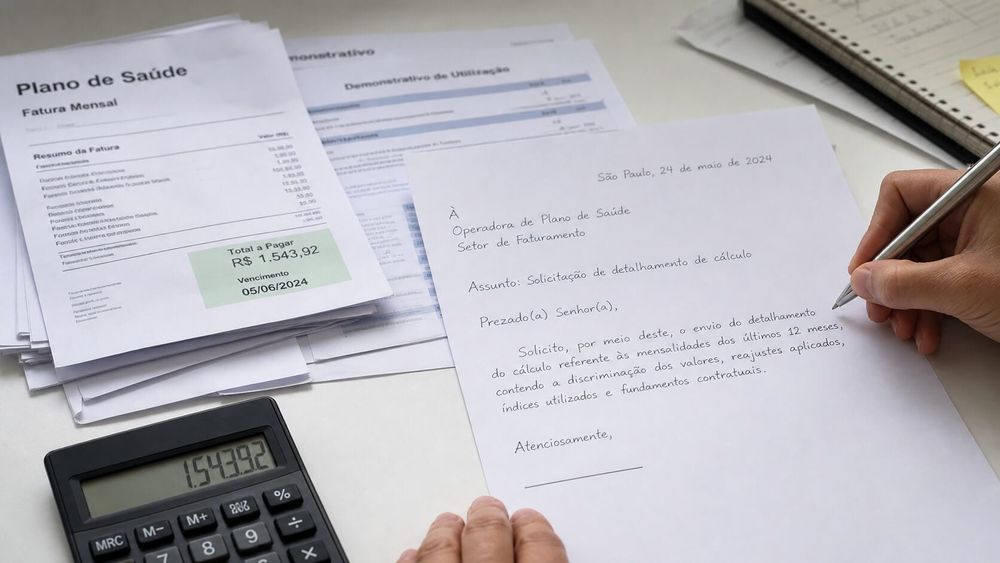

Quando pedir explicação formal para a operadora

Se o boleto aumentou e ninguém entendeu o motivo, peça explicação por escrito.

Não dependa apenas de ligação telefônica. Telefone pode ajudar, mas precisa virar protocolo, e-mail, carta, resposta no aplicativo ou documento que a família consiga guardar.

Peça que a operadora informe:

- qual reajuste foi aplicado;

- qual percentual;

- qual data-base;

- se houve mudança de faixa etária;

- se existe memória de cálculo;

- se o contrato é individual, familiar, coletivo, adesão, MEI ou PME;

- se há cobrança retroativa;

- se houve alteração de rede ou de produto.

Se houver negativa de cobertura, peça a justificativa formal. Negativa verbal deixa a família sem prova e sem direção.

No Portal, há um conteúdo específico sobre negativa por escrito e RN 623 que explica por que a resposta formal pode mudar a análise do caso.

Quando a NIP da ANS pode entrar na rota

Se a operadora não responde, responde de forma confusa ou mantém uma conduta que precisa ser registrada, a reclamação na ANS pode ser um caminho administrativo.

A Notificação de Intermediação Preliminar, conhecida como NIP, é o procedimento usado pela ANS para intermediar conflitos entre beneficiários e operadoras em temas como negativa de cobertura, reajuste, cancelamento e outras dificuldades assistenciais ou não assistenciais.

Mas a NIP também precisa de documento.

É muito diferente abrir uma reclamação dizendo "meu plano aumentou muito" e abrir uma reclamação com contrato, boletos, comunicado, protocolo, e-mail e explicação do que foi pedido.

Documento não garante resultado. Mas dá forma ao problema.

Se você precisa entender esse caminho administrativo, leia também o guia sobre como abrir reclamação na ANS pela NIP.

Cuidado com a ideia de cancelar para resolver

Quando o boleto fica pesado, cancelar parece alívio.

Às vezes, a família fala: "vamos cancelar esse e procurar outro". O problema é que plano de saúde não é uma assinatura comum. Cancelar sem estratégia pode gerar carência, perda de rede, dificuldade de contratação, interrupção de tratamento e disputa sobre continuidade.

Isso é ainda mais delicado quando os pais têm doença crônica, cirurgia indicada, acompanhamento oncológico, terapias contínuas, internação recente, medicamento de alto custo, hemodiálise ou qualquer cuidado que não pode simplesmente esperar.

Antes de cancelar, entenda:

- existe tratamento em curso?

- há relatório médico atualizado?

- há negativa pendente?

- há possibilidade de portabilidade?

- o novo plano foi aprovado?

- a rede atende às necessidades reais dos seus pais?

- os documentos do contrato antigo estão completos?

Cancelar pode ser uma decisão possível em alguns contextos. O que não pode é ser uma decisão tomada no susto.

Como conversar com seus pais sobre o plano

Essa talvez seja a parte mais delicada.

Falar de plano de saúde dos pais mexe com dinheiro, envelhecimento, medo, autonomia e dependência. Se a conversa começa com cobrança, ela trava. Se começa com cuidado concreto, ela anda.

Em vez de dizer "vocês não sabem guardar nada", tente algo mais simples: "vamos montar uma pasta para entender o que o plano está cobrando?".

Em vez de dizer "vou resolver isso para vocês", experimente: "eu posso ajudar a organizar os documentos e a gente decide junto o próximo passo".

O objetivo não é tirar a autoridade dos pais sobre a própria vida. É impedir que uma operadora, um aplicativo ruim ou um contrato confuso tomem essa autoridade deles.

Onde entram os conteúdos relacionados

Se o problema principal é aumento de mensalidade, leia como saber se o reajuste do plano é abusivo.

Se a família percebeu que o contrato parece coletivo, mas tem poucas vidas, veja falso coletivo e teto da ANS em plano pequeno e plano de saúde MEI ou CNPJ familiar pode ser falso coletivo?.

Se houve negativa de exame, cirurgia, medicamento ou terapia, comece pelo artigo sobre negativa escrita pela RN 623.

Se você está tentando organizar a história completa, o guia de linha do tempo documental entre plano e SUS pode ajudar a montar uma sequência clara.

|

O plano dos seus pais aumentou ou ficou confuso?

Antes de cancelar ou aceitar a explicação da operadora, reúna contrato, boletos, comunicados, protocolos e documentos de tratamento. A análise começa pela história do contrato.

|

Erros comuns quando a família tenta ajudar

O primeiro erro é procurar solução antes de entender o contrato.

O segundo é cancelar o plano apenas porque apareceu um valor mais barato em outro lugar.

O terceiro é confiar em explicação verbal sem protocolo.

O quarto é misturar boletos de anos diferentes sem marcar datas, percentuais e motivos do aumento.

O quinto é tratar os pais como se eles não participassem da decisão. Isso pode criar resistência, culpa e confusão justamente quando a família precisa de clareza.

E o sexto erro é esperar a situação virar emergência. No tema plano de saúde, a melhor hora de organizar documentos é antes da negativa, antes do cancelamento e antes do boleto virar desespero.

Conclusão

Organizar documentos do plano de saúde dos pais é um gesto de cuidado.

Não é brigar por brigar. Não é judicializar por impulso. Não é transformar todo aumento em abuso.

É olhar para contrato, boletos, comunicados e protocolos para entender o que está acontecendo.

Quando a família faz isso com calma, ela deixa de reagir apenas ao medo e passa a enxergar caminhos: pedir explicação, abrir reclamação, avaliar reajuste, discutir negativa, estudar portabilidade ou buscar orientação jurídica.

O plano pode continuar caro. A operadora pode continuar difícil. O contrato pode exigir análise.

Mas uma coisa muda: a família deixa de estar perdida.

Perguntas frequentes

Quais documentos devo separar do plano de saúde dos meus pais?

Separe contrato ou proposta, carteirinha, boletos antes e depois do aumento, comunicados de reajuste, comprovantes de pagamento, protocolos, e-mails, negativas por escrito e documentos de tratamento em andamento.

Todo reajuste no plano de pessoa idosa é abusivo?

Não. Um reajuste alto pode merecer análise, mas não é automaticamente ilegal. É preciso verificar tipo de plano, contrato, idade, data, percentual, justificativa e histórico de mensalidades.

Filho pode resolver o problema do plano dos pais?

Pode ajudar a organizar documentos, registrar protocolos e acompanhar a conversa, mas decisões contratuais e patrimoniais devem respeitar a autonomia dos pais e eventual necessidade de autorização formal.

Devo cancelar o plano dos meus pais se o boleto ficou alto?

Não é prudente cancelar no impulso. Antes, confira tratamento em curso, possibilidade de portabilidade, rede do novo plano, carências, documentos e riscos de perda de cobertura.

Quando vale procurar orientação jurídica?

Vale buscar orientação quando há reajuste sem explicação clara, negativa de cobertura, risco de cancelamento, tratamento em andamento, mudança de rede, dificuldade de portabilidade ou contrato coletivo pequeno com aumento muito pesado.

- ANS, Reajuste/variação de mensalidade em planos de saúde: gov.br/ans.

- ANS, Notificação de Intermediação Preliminar - NIP: gov.br/ans.

- ANS, Portabilidade de Carências: gov.br/ans.

- Lei nº 9.656/1998, Lei dos Planos de Saúde: planalto.gov.br.

- Ministério da Saúde, Saúde da Pessoa Idosa: gov.br/saude.

- IBGE, Censo 2022 e envelhecimento da população: agenciadenoticias.ibge.gov.br.

Aviso Legal — OAB/RJ 186.394

Este conteúdo tem finalidade exclusivamente informativa e educativa, nos termos do Regulamento Geral do Estatuto da OAB e do Provimento 205/2021 do CFE. Não constitui aconselhamento jurídico, parecer ou qualquer forma de captação de clientela. Cada situação de saúde é única e pode envolver circunstâncias jurídicas distintas. Procure um advogado especializado para análise individualizada do seu caso.