O Brasil Vai Pagar Mais Para Envelhecer. Mas Seu Plano Ainda Precisa Explicar o Boleto

O envelhecimento pressiona a conta da saúde. Mas o boleto do plano ainda precisa ter contrato, justificativa, histórico e transparência.

A cena é comum: um filho adulto vê a notícia de que pessoas com mais de 50 anos vão concentrar metade do consumo de saúde no Brasil e, pouco depois, abre o boleto do plano dos pais. Veio novo aumento. A família olha para o número, lembra dos remédios, das consultas, dos exames, da idade avançando, e a pergunta aparece antes de qualquer resposta:

"Então é isso? Ficou caro porque o Brasil envelheceu?"

Não é tão simples. O Brasil vai pagar mais para envelhecer. Essa frase parece dura, mas os números apontam exatamente nessa direção.

Um estudo sobre economia prateada, divulgado pela Agência Brasil e baseado em pesquisa da data8, projeta que pessoas com 50 anos ou mais vão responder por metade do consumo das famílias brasileiras com saúde em 2044.

O grupo deve movimentar R$ 559 bilhões de um total estimado em R$ 1,1 trilhão em produtos e serviços de saúde.

Agora vem o cuidado: a leitura apressada desse dado leva a uma conclusão com cara de obviedade:

"Se o país está envelhecendo e a saúde custa mais, então o plano pode aumentar quase qualquer coisa."

Não pode. O envelhecimento da população explica uma pressão real sobre o sistema e mostra por que SUS, hospitais, operadoras, famílias e governos vão precisar lidar com uma conta maior. Mas envelhecimento não substitui contrato, não substitui memória de cálculo, não substitui regra da ANS e não substitui transparência.

Eu não discuto o dado demográfico. Eu discuto o uso que pode ser feito dele. Quando uma operadora transforma uma tendência coletiva em justificativa genérica para o seu boleto, ela troca explicação por neblina.

Nesse cenário, a pergunta certa não é "o Brasil está envelhecendo?". A pergunta certa é: o que, exatamente, justifica o aumento do meu contrato?

O dado que acendeu o alerta

Segundo a divulgação da Agência Brasil, em 2024 o Brasil tinha 59 milhões de pessoas com 50 anos ou mais. Esse grupo representava 27% da população, mas já concentrava 35% do consumo com saúde.

Para 2044, a projeção é de 92 milhões de pessoas nessa faixa. Isso representaria 40% da população e 50% do consumo com saúde.

O dado fica ainda mais concreto quando entra no bolso. O levantamento informa que pessoas com menos de 50 anos destinam, em média, 8% da renda a produtos e serviços de saúde. Entre os 50+, esse peso sobe para 14%. Na faixa de 70 a 74 anos, chega a 18%. Entre pessoas com 80 anos ou mais, passa de 21%.

Planos de saúde, medicamentos e suplementos representam 79% da cesta mensal de consumo de saúde dos 50+.

Ou seja: a discussão não é distante, nem pertence apenas aos economistas. Estamos falando do boleto do plano, da farmácia, da consulta, do exame, do remédio contínuo e da família que tenta entender até quando a conta fecha.

Importante: Envelhecimento explica a pressão sobre o sistema de saúde. Não explica, sozinho, o reajuste do seu contrato.

## O Brasil está ficando mais velho, e por mais tempo

O IBGE também mostra a mudança demográfica com clareza.

A proporção de pessoas com 60 anos ou mais quase dobrou entre 2000 e 2023, saindo de 8,7% para 15,6% da população. Para 2070, a projeção é que esse grupo chegue a 37,8% dos brasileiros.

A expectativa de vida também aumentou. Em 2024, chegou a 76,6 anos ao nascer. E quem chega aos 60 anos vive, em média, mais 22,6 anos.

Essa é a parte que muda tudo: não é apenas que há mais idosos; é que a vida depois dos 60 dura mais tempo. Isso exige acompanhamento, consultas, exames, medicamentos, cuidado de longo prazo, rede de apoio, prevenção de quedas, controle de doenças crônicas, atenção primária, tratamento contínuo e, em muitos casos, plano de saúde sendo usado com mais frequência.

O sistema inteiro sente isso. O que não dá é permitir que essa pressão vire justificativa pronta para um boleto que ninguém consegue conferir.

O SUS sente.

As operadoras sentem.

As famílias sentem.

Mas sentir pressão de custo é uma coisa. Repassar custo sem explicar é outra.

A conta da saúde não pode virar uma caixa-preta

Plano de saúde funciona por mutualismo.

Em linguagem simples: muita gente paga todo mês para formar uma carteira capaz de custear o atendimento de quem precisa usar. Em um ano, uma pessoa quase não usa. Em outro, ela precisa de cirurgia, internação, medicamento caro ou tratamento contínuo.

É assim que o sistema deveria funcionar.

O problema aparece quando a operadora usa palavras técnicas para encerrar a conversa.

"Sinistralidade."

"Custo assistencial."

"Faixa etária."

"Perfil da carteira."

"Envelhecimento populacional."

Essas palavras podem ser importantes. Mas elas não podem funcionar como carimbo para o paciente parar de perguntar.

Sinistralidade, por exemplo, é a relação entre o que aquele grupo pagou e o que aquele grupo usou. Mas se o plano apenas diz "foi sinistralidade" e não mostra de forma compreensível como chegou ao percentual, a palavra vira neblina.

Eu não gosto de neblina em contrato de saúde.

O paciente já está em desvantagem. Ele não tem a base atuarial. Não sabe como a operadora calculou. Não sabe qual grupo foi considerado. Não sabe se o contrato tem duas vidas, vinte vidas ou milhares de vidas sendo comparadas do mesmo jeito.

Por isso, o primeiro passo é tirar o reajuste da sensação e colocar no documento.

O que muda para quem tem plano de saúde

O impacto depende do tipo de contrato.

Nos planos individuais e familiares regulamentados, a ANS define um percentual máximo de reajuste anual. Esse teto vale para esse grupo específico de contratos.

Nos planos coletivos, a lógica é diferente. Existem coletivos empresariais e coletivos por adesão. Em regra, eles não seguem o mesmo teto anual dos individuais e familiares. Isso não significa que qualquer aumento seja válido. Significa que a análise passa por contrato, comunicados, critérios de reajuste, transparência, número de vidas, agrupamento de contratos e histórico.

No artigo sobre o Painel ANS e reajuste de plano coletivo em 2026, eu expliquei que a média de 9,9% dos contratos coletivos nos dois primeiros meses de 2026 não é teto individual.

Agora a conversa ganha outra camada.

Se a população envelhece e usa mais saúde, a pressão sobre os coletivos pequenos tende a ser ainda mais sensível.

A própria ANS informou que, em 2025, contratos coletivos com menos de 30 vidas tiveram reajuste médio de 14,24%. Contratos maiores registraram média de 9,62%.

Também informou que, dentro dos contratos pequenos, os contratos com até cinco vidas ampliaram participação: eram 4,7% em 2014 e chegaram a 15,3% até fevereiro de 2026.

Esse dado conversa com a vida real.

MEI.

Pequena empresa.

Família que entrou no plano por CNPJ.

Contrato com duas, três, quatro ou cinco vidas.

Pai, mãe, filho e cônjuge no papel de plano empresarial.

Nem todo contrato pequeno é falso coletivo. Eu preciso repetir isso porque a internet adora conclusão fácil.

Mas contrato pequeno merece leitura cuidadosa. Principalmente quando a família nunca teve poder real de negociação, quando o CNPJ foi usado apenas como porta de entrada e quando o reajuste vem alto, genérico e mal explicado.

Eu já tratei desse ponto no artigo sobre falso coletivo em PME com duas a cinco vidas. O nome empresarial no contrato não encerra a análise. A realidade do contrato também importa.

Reajuste por idade não é proibido, mas tem regra

Aqui entra outro ponto importante.

Muita gente se assusta quando o plano aumenta perto dos 59 ou 60 anos. E com razão. Essa costuma ser uma fase em que a pessoa já está mais presa ao plano, com histórico médico, doenças preexistentes, tratamentos em curso ou medo de trocar e enfrentar carências.

A ANS explica que a variação da mensalidade por mudança de faixa etária ocorre porque, em geral, quanto mais a idade avança, maior tende a ser a necessidade de cuidado em saúde. Mas a própria ANS também diz que o contrato deve prever percentual de aumento para cada mudança de faixa etária.

Para contratos posteriores a 1 de janeiro de 2004, a última faixa etária é 59 anos ou mais. A regra da ANS determina que o valor da última faixa não pode ser superior a seis vezes o valor da primeira faixa, de 0 a 18 anos. Também há regra sobre a variação acumulada entre as faixas mais altas.

O STJ, no Tema 952, segue uma linha parecida de prudência: reajuste por faixa etária pode ser válido, desde que exista previsão contratual, que as normas regulatórias sejam observadas e que não haja percentual desarrazoado, aleatório, excessivamente oneroso ou discriminatório contra o idoso.

Para quem recebeu aumento exatamente nessa etapa, eu aprofundei o caminho documental no artigo sobre reajuste por faixa etária aos 59 anos. E, para a discussão mais jurídica sobre validade do reajuste por idade, vale complementar com o texto sobre reajuste por faixa etária em plano de saúde e STF.

Olha a diferença:

"Pode existir reajuste por idade" não é a mesma coisa que "qualquer reajuste por idade é válido".

Uma frase informa.

A outra apaga o direito do consumidor.

Prevenção importa, mas não pode virar culpa do paciente

Parte do debate sobre envelhecimento vai falar de prevenção. E faz sentido.

Atividade física, alimentação adequada, acompanhamento regular, controle de doenças crônicas e cuidado longitudinal podem melhorar a qualidade de vida e reduzir complicações. O Ministério da Saúde, ao tratar da saúde da pessoa idosa, fala em cuidado integral, avaliação multidimensional, plano de cuidado, autonomia e independência.

Esse é o caminho correto.

Prevenção como política pública.

Prevenção como cuidado contínuo.

Prevenção como estrutura de atendimento.

O que eu não aceito é transformar prevenção em culpa individual.

Quando a conta sobe, é muito cômodo jogar tudo nas costas do paciente:

"Você envelheceu."

"Você usa demais."

"Você tem doença crônica."

"Você deveria ter se cuidado antes."

Esse discurso é perigoso.

Ninguém escolhe envelhecer dentro de uma planilha. Ninguém escolhe ter Parkinson, câncer, cardiopatia, diabetes, Alzheimer ou uma condição que exige cuidado contínuo. Hábito saudável importa, mas não apaga genética, renda, território, acesso a comida adequada, segurança pública, rotina de trabalho, cuidado familiar e desigualdade.

Eu defendo prevenção.

Mas prevenção não pode virar senha para negar cuidado, aumentar sem explicar ou tratar a pessoa idosa como problema financeiro.

Quando o reajuste merece mais atenção

O reajuste merece uma leitura mais cuidadosa quando aparece acompanhado de sinais de alerta.

Por exemplo:

- Aumento muito acima do histórico do próprio contrato.

- Comunicação genérica, sem explicação compreensível.

- Reajuste por faixa etária sem percentual claro no contrato.

- Aumento aplicado perto dos 59 ou 60 anos sem demonstração adequada.

- Plano coletivo pequeno, especialmente com família em CNPJ.

- MEI usado apenas para contratar plano de saúde.

- Contrato com menos de 30 vidas e pouca ou nenhuma negociação real.

- Uso da palavra sinistralidade sem memória de cálculo.

- Resposta da operadora baseada apenas em "custos médicos aumentaram".

- Idoso com medo de questionar e perder o plano.

Nenhum desses sinais prova, sozinho, que o reajuste é abusivo.

Mas todos eles justificam uma pergunta:

Onde está a explicação?

Quando a explicação vier em plano coletivo, a pergunta precisa ficar ainda mais concreta: qual cálculo sustenta o percentual? Esse é o ponto do artigo sobre memória de cálculo em reajuste coletivo.

Quais documentos organizar antes de aceitar a explicação

Se o boleto subiu e a justificativa veio vaga, não comece pela raiva. Comece pela pasta.

Separe:

- Contrato ou condições gerais do plano.

- Proposta de adesão ou contratação.

- Boletos dos últimos anos.

- Comunicados de reajuste.

- Data de aniversário do contrato.

- Tipo de contratação: individual, familiar, coletivo empresarial ou coletivo por adesão.

- Número de vidas no contrato.

- CNPJ usado na contratação, se houver.

- Relação entre os beneficiários.

- Percentuais de reajuste anual aplicados nos últimos anos.

- Percentuais de reajuste por faixa etária, se houve.

- Memória de cálculo ou demonstrativo da operadora.

- Protocolos, e-mails, cartas e respostas da operadora ou administradora.

Sem isso, a conversa fica no escuro.

E reajuste no escuro favorece quem tem a lanterna.

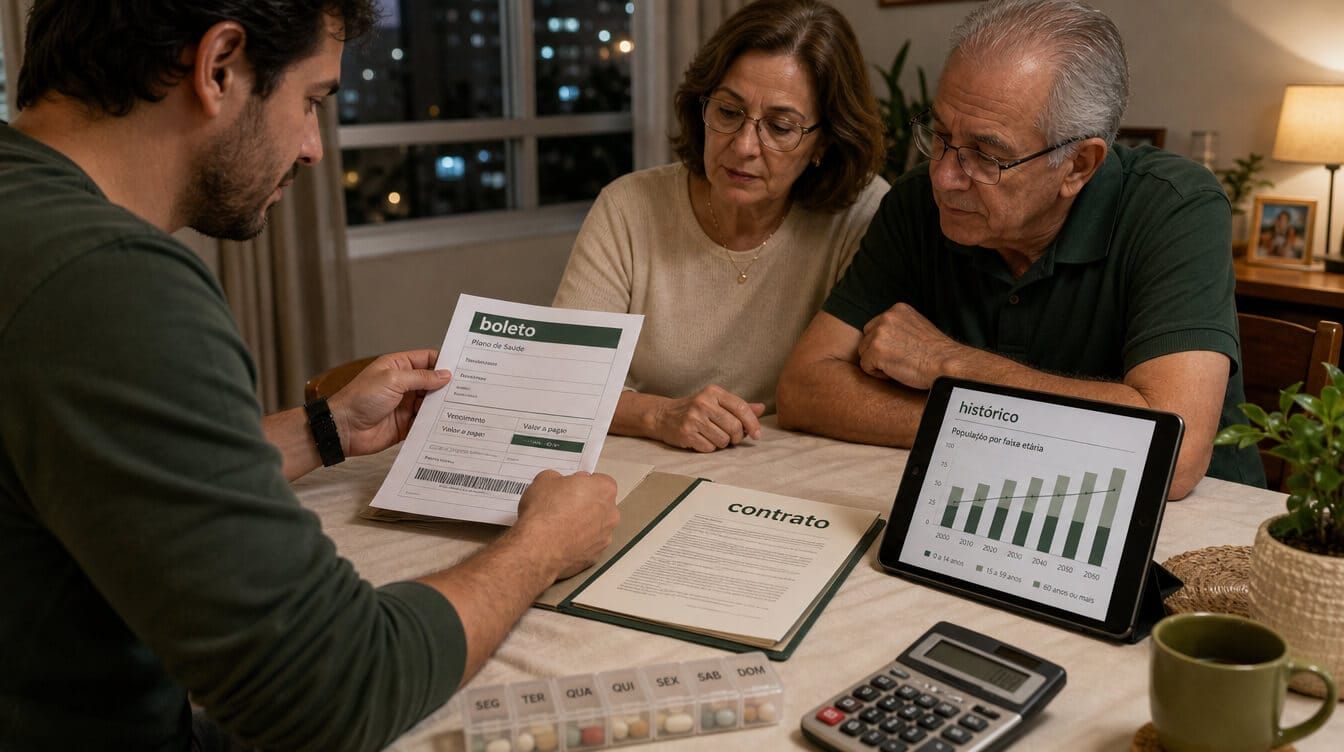

O que pedir ao plano por escrito

Depois de organizar o básico, peça informação formal.

Você pode solicitar:

- Percentual aplicado.

- Data de aplicação.

- Motivo do reajuste.

- Base contratual usada.

- Faixa etária considerada, se for o caso.

- Memória de cálculo ou demonstrativo.

- Grupo de contratos considerado, se for coletivo pequeno.

- Número de vidas no contrato ou no agrupamento.

- Histórico dos reajustes anteriores.

- Canal adequado para contestação.

O pedido precisa gerar protocolo.

Se a resposta vier vaga, guarde a resposta vaga.

Em direito da saúde, até a falta de explicação explica alguma coisa.

Modelo de pedido de informações

Solicito informações por escrito sobre o reajuste aplicado ao meu plano de saúde.

Peço que a operadora informe:

Percentual aplicado.Data de aplicação.Base contratual ou regulatória usada.Se o reajuste é anual, por faixa etária, por sinistralidade ou por outro critério.Memória de cálculo ou justificativa técnica.Número de vidas consideradas no contrato ou no agrupamento.Histórico dos reajustes aplicados nos últimos anos.Canal adequado para contestação, se houver divergência.

Solicito número de protocolo e resposta formal por e-mail, aplicativo ou outro canal disponível ao beneficiário.

Esse modelo não resolve a discussão sozinho.

Mas ajuda a fazer o plano sair da frase pronta e entrar no documento.

A pergunta certa

A pergunta errada é:

"A saúde está mais cara, então tenho que aceitar?"

A pergunta certa é:

"O meu reajuste foi explicado de forma clara, com base no meu contrato, no meu histórico, na minha faixa etária, no meu tipo de plano e no número de vidas considerado?"

Essa pergunta muda o jogo.

Ela não nega a demografia.

Ela também não entrega o boleto de olhos fechados.

O Brasil vai pagar mais para envelhecer. Essa parte parece cada vez mais clara.

Mas o paciente não pode ser obrigado a pagar sem entender.

O envelhecimento é uma tendência.

O seu boleto é um documento.

E documento se confere.

Receba análises claras sobre planos de saúde

Em O Diagnóstico, eu explico dados da ANS, decisões e documentos que ajudam pacientes a entender seus próximos passos.

Sem spam. Apenas conteúdo útil sobre direito da saúde.

Perguntas frequentes

O envelhecimento da população justifica qualquer reajuste de plano de saúde?

Plano de saúde pode reajustar por idade?

Quem completou 59 ou 60 anos deve conferir o que?

Plano coletivo pequeno tem limite da ANS igual ao plano individual?

Todo plano por MEI ou CNPJ familiar é falso coletivo?

Fontes usadas neste artigo

- data8, Mercado Prateado Brasil 2024

- Agência Brasil via InfoMoney, Pessoas 50+ vão representar metade do consumo com saúde em 2044

- IBGE, Projeções da População, revisão 2024

- IBGE, Tábuas de Mortalidade 2024

- ANS, Reajuste de planos coletivos em 2026

- ANS, Variação por mudança de faixa etária

- STJ, Tema 952 sobre reajuste por faixa etária

- Ministério da Saúde, Ações para a pessoa idosa

- Lei 9.656/1998, Planalto

- Estatuto da Pessoa Idosa, Lei 10.741/2003

- Código de Defesa do Consumidor, Lei 8.078/1990

Seu plano aumentou com justificativa genérica de idade, custo ou sinistralidade?

Reúna contrato, boletos, comunicados, número de vidas, memória de cálculo e protocolos. A análise começa quando o reajuste deixa de ser susto e vira documento.

Enviar documentos para avaliação inicialEste conteúdo é informativo e não substitui análise individual do contrato, boletos, comunicados, faixa etária, memória de cálculo, número de vidas e histórico do plano. O envelhecimento da população não define, sozinho, se um reajuste é válido ou abusivo.

Material de caráter exclusivamente informativo, sem promessa de resultado e sem captação indevida de clientela. Advocacia responsável: Elcio Carvalho, OAB/RJ 186.394.